-

Logiciels

Modules

Outils et intégrations

- Tarifs

- Formation

-

Ressources

- Assistance

-

Nouvelles

Mis à jour : 2024-03-05

La Loi sur la taxe sur les logements sous-utilisés a reçu la sanction royale le 9 juin 2022 et est entrée en vigueur le 1er janvier 2022. Cette loi applique une taxe annuelle de 1 % sur les logements sous-utilisés ou vacants.

Bien que la loi vise les propriétaires non-résidents, elle comprend des dispositions qui peuvent obliger les propriétaires canadiens à produire la UHT-2900, Déclaration de la taxe sur les logements sous-utilisés et le formulaire de choix, même s’ils sont exemptés du paiement de la taxe sur les logements sous-utilisés (TLSU). Cela comprend de nombreuses sociétés canadiennes (y compris les SPCC), les fiduciaires d’une fiducie et les associés d’une société de personnes.

Nous avons inclus l’UHT-2900 dans le module Formulaires de TaxCycle. Vous pouvez transmettre l’UHT-2900 par voie électronique utilisant le service de transmission des Déclarations spéciales et choix (DSC) dans le module Formulaires.

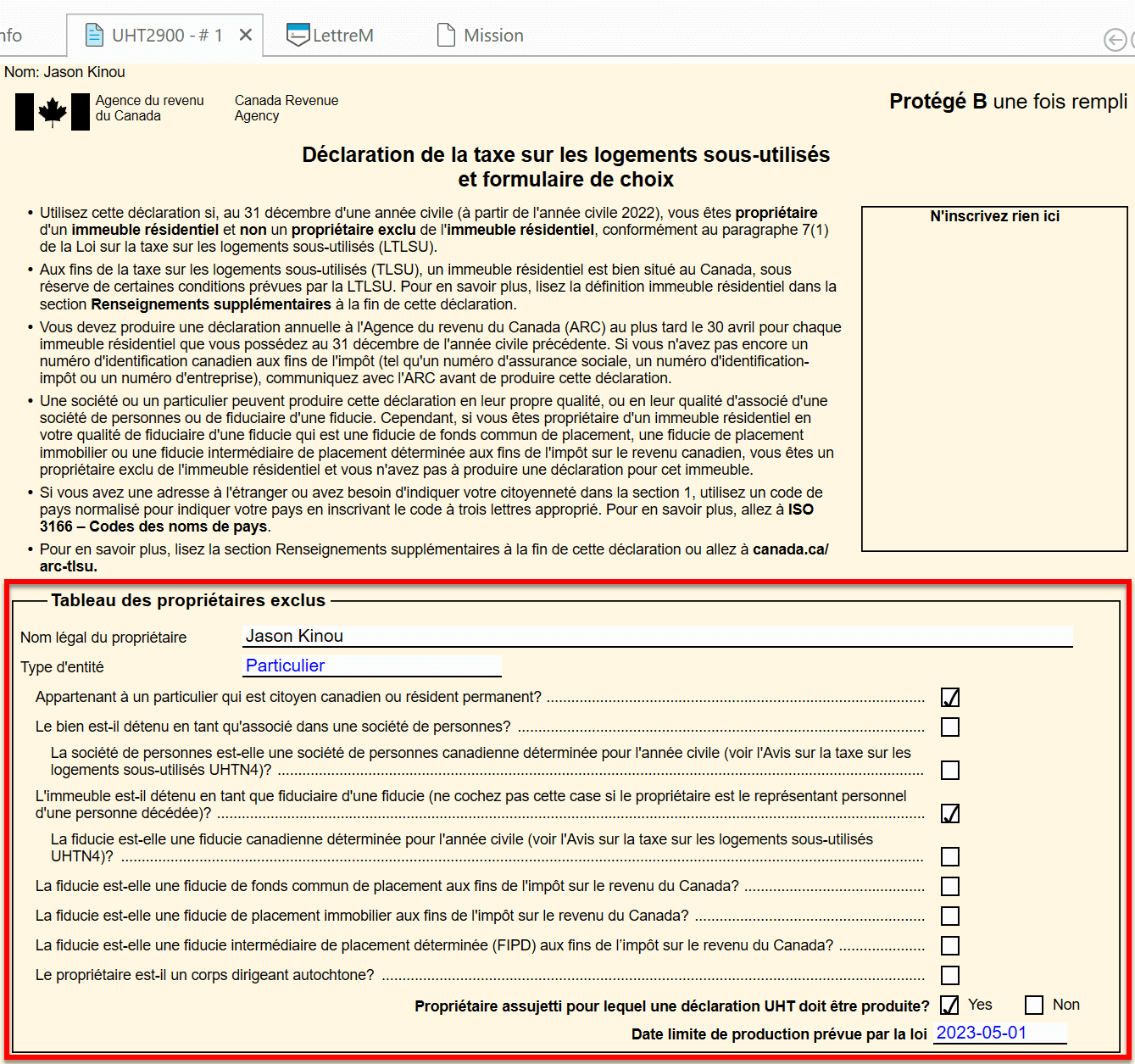

Dans TaxCycle, nous avons ajouté un tableau des propriétaires exclus en haut du formulaire UHT-2900 pour vous aider à déterminer si le contribuable répond généralement à la définition de :

La liste de contrôle ne couvre pas toutes les situations. Il s’agit uniquement d’une tendance générale. Veuillez consulter le document de l’Agence du revenu du Canada intitulé Introduction à la taxe sur les logements sous-utilisés UHTN1 pour obtenir des définitions détaillées.

La date limite de production et de paiement de la TLSU due est le 30 avril et est basée sur les biens possédés au 31 décembre de l’année civile. Cependant, comme cette date tombe un dimanche cette année, la date limite est fixée au 1er mai 2023.

Un propriétaire assujetti peut avoir droit à certaines exemptions, auquel cas aucune taxe n’est due sur le bien, mais une déclaration doit tout de même être produite.

Cette année, la ministre du Revenu national accorde une aide transitoire aux propriétaires assujettis. Cet allègement transitoire signifie que même si la date limite pour produire sa déclaration de la TLSU et verser la TLSU payable est toujours le 30 avril 2023, aucune pénalité ou aucun intérêt ne sera appliqué aux déclarations et paiements de la TLSU que l’Agence reçoit avant le 1er novembre 2023.

L’ARC a également noté que vous n’avez pas besoin de déclarer les valeurs évaluées et le prix du marché le plus récent aux lignes 280 et 285 si une exemption de taxe s’applique et que la déclaration est produite avant la fin de l’année civile suivante (c’est-à-dire, le 31 décembre 2023, pour les déclarations UHT de 2022).

L’ARC a confirmé que les signatures manuscrites, les signatures en bloc et les signatures électroniques sont toutes acceptables dans les déclarations de revenus UHT.

Par exemple, si trois personnes possèdent conjointement trois immeubles distincts en tant qu’associés d’une société de personnes, chaque associé doit produire trois déclarations, soit un total de neuf déclarations.

Veuillez consulter les directives techniques de l’Agence du revenu du Canada dans le document Introduction à la taxe sur les logements sous-utilisés UHTN1 pour obtenir des définitions détaillées de ce qui est admissible à titre d’immeuble résidentiel et qui est considéré comme propriétaire, propriétaire exclu ou propriétaire assujetti.

The CRA has confirmed that handwritten signatures, block signatures and electronic signatures are all acceptable on UHT returns.

Des pénalités importantes s’appliquent en cas de défaut de production, même si une exemption s’applique et qu’aucune taxe n’est due.

Les pénalités commencent à 5 000 $ pour les propriétaires assujettis qui sont des particuliers, ou à 10 000 $ pour les propriétaires assujettis qui ne sont pas des particuliers (comme les sociétés).

L’ARC n’a pas non plus de limite pour évaluer les pénalités et les intérêts relatifs à l’immeuble pour l’année civile.