-

Logiciels

Modules

Outils et intégrations

- Tarifs

- Formation

-

Ressources

- Assistance

-

Nouvelles

Mis à jour : 2024-02-20

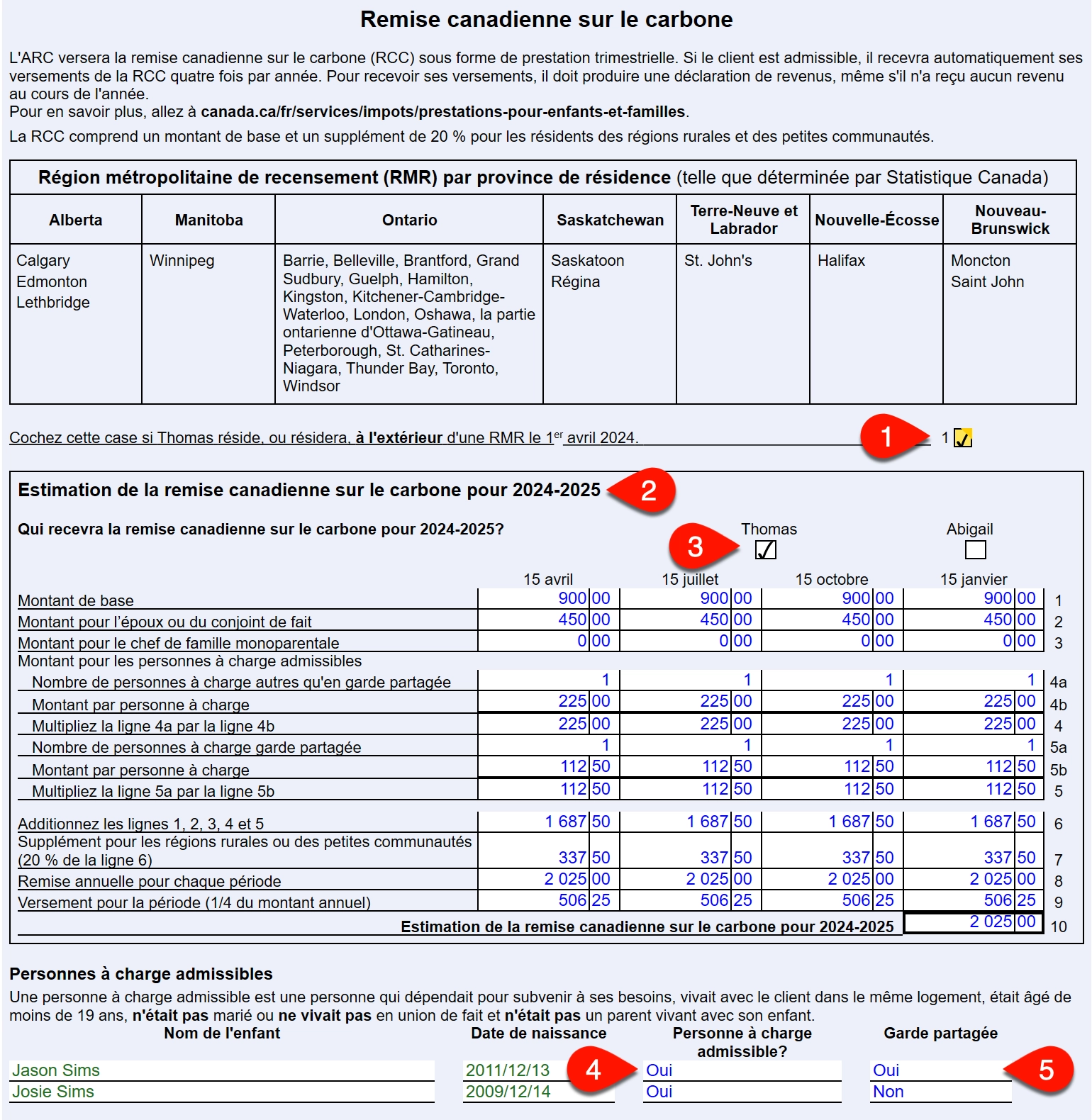

La Remise canadienne sur le carbone (RCC) retourne les produits de la redevance sur les combustibles aux résidents des provinces qui utilisent le système fédéral de tarification de pollution par le carbone.

Pour obtenir les renseignements les plus récents, consultez la page de l'ARC Remise canadienne sur le carbone (RCC).

Pour les déclarations de revenus de 2018 à 2020, les résidents des provinces admissibles ont demandé l'Incitatif à agir pour le climat (IAC) en tant que crédit d'impôt remboursable sur l'annexe 14 lors de la préparation de leur déclaration de revenus des particuliers T1. TaxCycle T1 a calculé et optimisé ces paiements sur l'A14 et a transféré le montant à la ligne 449 de la déclaration T1. La grille de calcul Optimisations comprenait également des champs permettant d'indiquer qui demandait l'IAC dans une déclaration jumelée.

Pour les déclarations de revenus de 2021, le gouvernement a modifié le programme afin d'offrir le Paiement de l’incitatif à agir pour le climat (PIAC) sur une base trimestrielle, au début de chaque trimestre. L'ARC détermine les paiements effectifs pour chaque trimestre en fonction des informations dont elle dispose à ce moment-là.

En 2024, l'ARC a changé le nom pour la Remise canadienne sur le carbone (RCC).

Voir Le gouvernement annonce les montants de la Remise canadienne sur le carbone pour 2024‑2025 du ministère des Finances.

La RCC comprend un supplément pour les résidents des régions rurales et des petites collectivités. Le supplément ne s'applique qu'aux résidents de l'Alberta, de la Saskatchewan, du Manitoba, de l'Ontario, de Terre-Neuve-et-Labrador, du Nouveau-Brunswick et de la Nouvelle-Écosse dont la résidence principale est située à l'extérieur d'une région métropolitaine de recensement (RMR). Ce supplément augmente le montant de base de 20 %.

Tous les bénéficiaires de la RCC de l'Île-du-Prince-Édouard sont admissibles au supplément rural et celui-ci est inclus dans leur montant de base.

Aux fins du supplément pour les résidents des régions rurales et des petites collectivités, les particuliers doivent avoir résidé à l’extérieur de la RMR le 31 décembre de l’année d’imposition et ils doivent s’attendre à continuer de résider à l’extérieur de la même RMR le 1er avril de l’année suivante.

Pour confirmer qu’une personne habite dans une RMR, visitez la page Web de l'ARC Déterminer si vous êtes admissible au supplément pour les résidents des régions rurales et des petites collectivités, ou composez le 1-800-959-8281.

Si le contribuable est un résident de l'une des provinces applicables, des questions supplémentaires apparaissent dans la section Crédits de la grille de calcul Info. Vous devez répondre à ces questions pour déterminer l’admissibilité du contribuable et du conjoint au crédit de la RCC.

TaxCycle active automatiquement la grille de calcul Climat pour les résidents des provinces concernées.