RÉSOLU : Fourchette d’élimination progressive, A500 de l'Ontario (selon la Loi-85)

Le taux de l’impôt sur le revenu des sociétés (IRS) de l’Ontario applicable aux petites entreprises est offerts aux sociétés privées sous contrôle canadien (SPCC). Le taux d’impôt sur le revenu des sociétés (IRS) est actuellement assujetti à un plafond de 500 000 $ au titre du bénéfice d’une entreprise active, plafond qui est éliminé progressivement lorsque le capital imposable utilisé au Canada de la SPCC ou du groupe de SPCC se situe entre 10 millions de dollars et 50 millions de dollars.

Dans le projet de loi 85 de l'Ontario, daté du 23 mars 2023, le gouvernement de l'Ontario propose d'étendre la fourchette d'élimination progressive à entre 10 millions de dollars et 50 millions de dollars de capital imposable utilisé au Canada.

La mesure proposée refléterait alors la prolongation par le gouvernement fédéral de la fourchette d'élimination graduelle du taux d'imposition fédéral des petites entreprises, qui a été récemment adoptée par voie législative, et elle s'appliquerait aux années d'imposition commençant le 7 avril 2022 ou après cette date, pour concorder avec la date d’entrée en vigueur de la mesure fédérale.

Solution de rechange

Nous mettrons à jour l'annexe 500 actualisée de l'Ontario dans une prochaine version de TaxCycle.

Entre-temps, pour les déclarations de T2 avec des dates de début d'année d'imposition après le 6 avril 2022, le capital imposable utilisé au Canada pour la SPCC et son groupe associé de SPCC dépassant 10 millions de dollars, veuillez remplacer les montants suivants à l'annexe 500 :

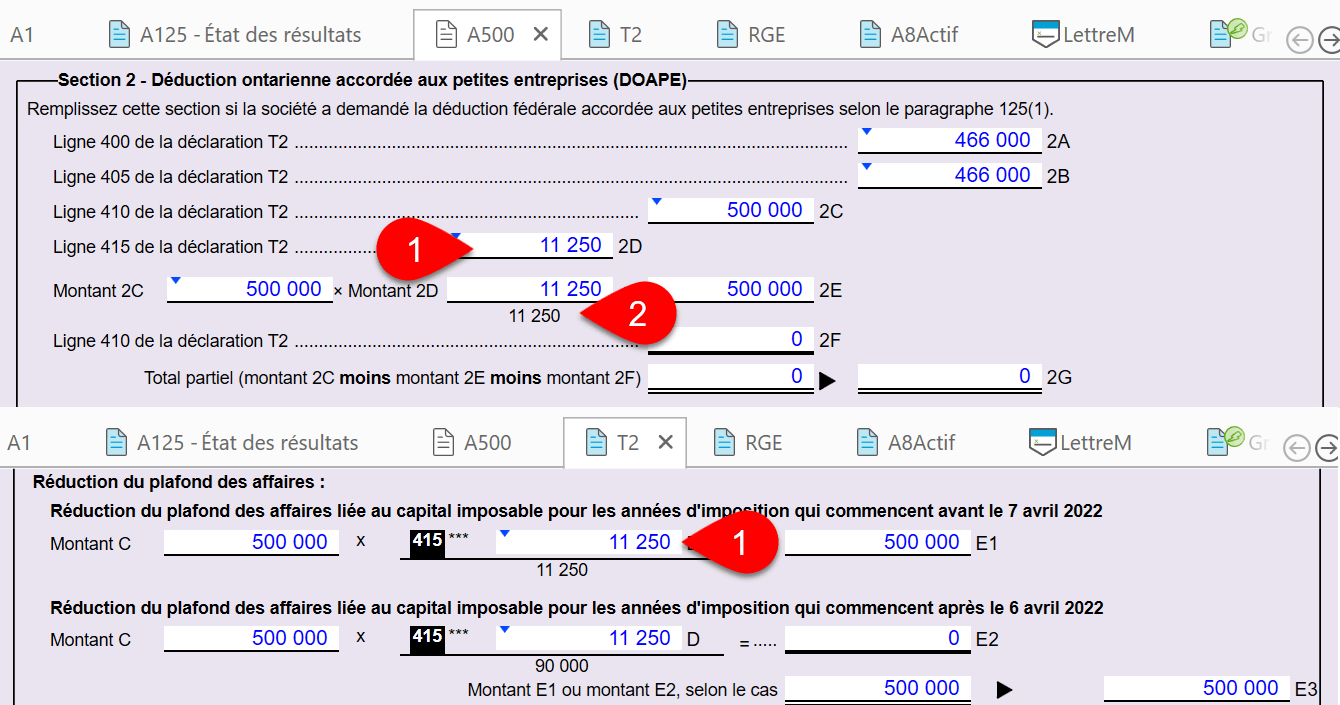

- Vérifiez que le montant 2D de la Section 2 de l'A500 correspond au montant de la ligne 415 à la page 4 de la déclaration T2. Si les montants diffèrent, remplacez le montant 2D sur l'A500.

- Pour le calcul du montant 2E, divisez par 90 000 $ plutôt que par 11 250 $ et remplacez le calcul.

Résolution

Nous avons mis à jour l’annexe 500 actualisée de l’Ontario dans la version 12.1.50574.0 de TaxCycle.