Taxcycle 12.1.50574.0 — Certification T2 et AT1, mise à jour aux modules T5013 et T3010 (révisée)

Cette version certifiée de TaxCycle T2 et de l’AT1 prolonge les délais de production jusqu’au 31 octobre 2023. Elle met également à jour les modules T5013 et T3010 pour 2023.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Une fois que nous aurons activé la mise à jour automatique de cette version, TaxCycle vous invitera à l’installer en fonction des paramètres définis dans vos options TaxCycle. (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page des fichiers de mise à jour automatique.)

Points saillants

Mises à jour

La version 12.1.50435.0 a initialement été publiée le 5 juin 2023 avec les changements suivants. Le 21 juin 2023, nous avons publié la version 12.1.50574.0 pour résoudre le problème suivant :

Veuillez noter que cette page n'est disponible qu'en anglais puisqu'il s'agit d'un problème lié à l'AT1.

Prolongation de la date de production des déclarations T2 et AT1

TaxCycle prend en charge la préparation et la production des déclarations de revenus fédérales T2 et AT1 de l’Alberta dont les années d’imposition se terminent jusqu’au 31 octobre 2023.

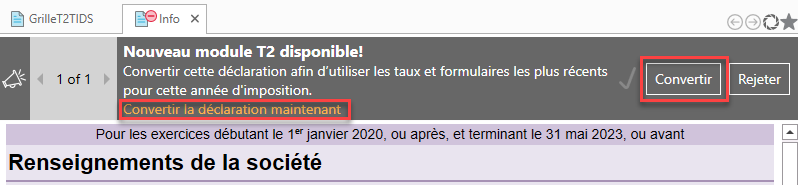

Message de conversion de fichiers T2

Lorsque vous ouvrez une déclaration T2 en cours, TaxCycle peut vous demander de la convertir vers le nouveau module. Ce message apparait lorsque l’état de la déclaration T2 visée est autre que « Complété » et que l’année d’imposition de la société commence le 1er janvier 2021 ou après.

- Cliquez sur le lien ou le bouton Convertir pour convertir la déclaration vers le nouveau module.

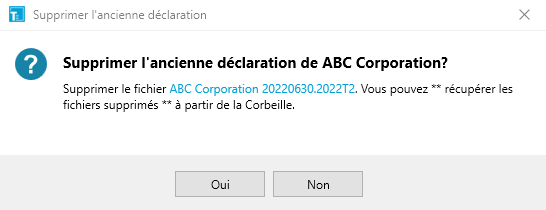

- Enregistrez la nouvelle déclaration. Vous pouvez choisir de supprimer l’ancien fichier en répondant Oui à la question Supprimer l’ancienne déclaration dans la boîte de dialogue qui s’affiche. En supprimant un fichier, il ne sera plus affiché dans le Gestionnaire de clients ou dans la liste de fichiers récents.

- La nouvelle extension de fichier est .2023 T2 et les déclarations sont prises en charge jusqu’au 31 octobre 2023. Pour en savoir plus sur les extensions de nom de fichier T2, lisez la rubrique d’aide Extensions de nom de fichier T2.

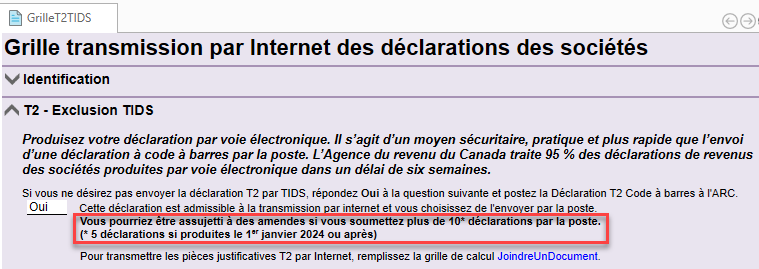

Projet de loi fédérale C-47 sur la production obligatoire par Internet des déclarations des sociétés T2

Lorsque le revenu brut d’une société dépasse un million de dollars, la déclaration T2 doit être produite par voie électronique, à moins que la société soit :

- une société d’assurance au sens du paragraphe 248 (1) de la Loi;

- une société non résidente;

- une société déclarant dans une monnaie fonctionnelle telle que définie au paragraphe 261 (1) de la Loi; ou

- une société exonérée de l’impôt payable en vertu de l’article 149 de la Loi.

Le projet de loi C-47 supprime le seuil d’un million de dollars, rendant obligatoire la transmission par Internet des déclarations T2, peu importe le montant des revenus bruts. Cette nouvelle règle s’applique aux déclarations T2 dont l’année d’imposition commence après 2023.

À compter du 1er janvier 2024, un préparateur d’impôt peut être assujetti à des amendes s’il produit plus de cinq déclarations T2 sur papier. Nous avons ajusté la GrilleT2TIDS en conséquence.

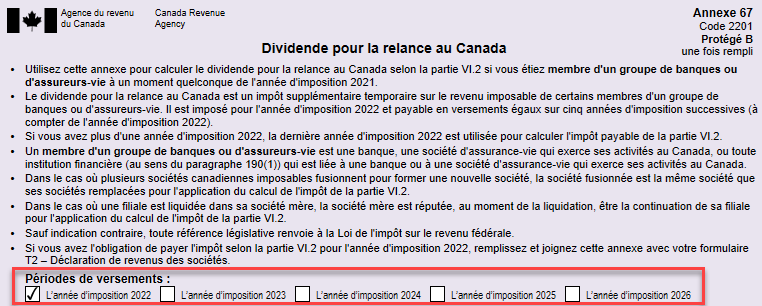

Annexe 67 (Dividende pour la relance au Canada)

- Le dividende pour la relance au Canada est un impôt unique d’un groupe de banques ou d’assureurs-vie. Il est calculé comme étant 15 % du revenu imposable canadien moyen pour 2020 et 2021 moins une déduction d’un milliard de dollars. Il est imposé pour l’année d’imposition 2022 et sera versé en versements égaux sur cinq ans.

- Nous avons ajouté cinq cases à cocher au-dessus de la Section 1 de l’annexe 67. Lorsque vous cochez la case pour l’année d’imposition 2022 et remplissez le formulaire, TaxCycle calcule le dividende pour la relance au Canada à la Section 3 de l’annexe 67.

- Vous devez soumettre l’annexe 67 à l’Agence du revenu du Canada (ARC) seulement pour l’année d’imposition 2022. Toutefois, au cours des années suivantes, le deuxième versement et le versement subséquent seront toujours calculés dans la Section 3 et seront transférés à la ligne 725 de la déclaration T2. Cependant, au cours des années suivantes, vous ne devez pas soumettre l’annexe 67 à l’ARC.

- Nous avons ajouté une section de l’annexe 67 à la grille de calcul RGE pour répartir l’exonération d’un milliard de dollars entre les membres du groupe lié.

Annexe 68 (Impôt supplémentaire pour les banques et les assureurs-vie)

- Il s’agit d’un nouvel impôt imposé aux membres de groupes de banques et d’assureurs-vie pour les années d’imposition se terminant après le 7 avril 2022. Une exemption de revenu imposable de 100 millions de dollars est attribuée par accord entre les membres du groupe. Pour une année d’imposition qui comprend le 7 avril 2022, l’impôt supplémentaire est calculé au prorata du nombre de jours dans l’année d’imposition après le 7 avril 2022.

- TaxCycle calcule l’impôt dans la Section 2, qui est transféré à la ligne 565 de la déclaration T2.

- Nous avons ajouté une section de l’annexe 68 à la grille de calcul RGE pour répartir l’exonération de 100 millions de dollars entre les membres du groupe lié.

Annexe 432 (Numéros de certificat supplémentaires pour le crédit d’impôt de la Colombie-Britannique pour les immeubles propres)

- Le crédit d’impôt pour immeubles propres est un crédit d’impôt remboursable pour les rénovations admissibles qui améliorent l’efficacité énergétique des bâtiments commerciaux et résidentiels admissibles de quatre logements ou plus. La rénovation doit améliorer l’efficacité énergétique d’un bâtiment admissible et atteindre des objectifs de consommation d’énergie. Le montant du crédit est de 5 % des dépenses admissibles payées pour la rénovation.

- Vous devez effectuer ou engager les dépenses en vertu d’une entente conclue après le 22 février 2022 et payée avant le 1er avril 2025.

- S’il y a plus d’un certificat, remplissez l’annexe 432. Toutefois, s’il n’y a qu’un certificat, inscrivez le numéro de certificat directement à la ligne 884 de l’annexe 5.

Mise à jour des formulaires T2

Annexe 200 (déclaration T2)

- Ajout du yen japonais (05 JPY) au champ de devise de la ligne 079.

- Les lignes suivantes ont été ajoutées :

- Ligne 276 (case à cocher sur l’annexe 68)

- Ligne 565 (annexe 68)

- Ligne 616 (annexe 27)

- Ligne 925 (ID Rep)

- Suppression des lignes 460, 465 et 480.

Annexe 141

- Révision substantielle de l’annexe 141.

- Mise à jour de la question 111 de la Section 1.

- Ajout des lignes suivantes :

- Section 2 : lignes 300, 301, 302, 303, 304 et 305

- Section 5 : lignes 310, 311, 312, 313 et 314

- Suppression des lignes 110 et 198.

Annexe 5

Annexe 27

- Mise à jour vers la version finale datée du 21 février 2023.

- Suppression du calcul du montant 14C de la Section 14.

- Révision des sections 15 et 16.

Annexe 500 de l’Ontario (A500)

- Le projet de loi 85 de l’Ontario, daté du 23 mars 2023, proposait d’étendre la fourchette d’élimination progressive accordée aux petites entreprises de l’Ontario à entre 10 millions de dollars et 50 millions de dollars de capital imposable utilisé au Canada. Nous avons révisé le calcul de la Section 2 en conséquence.

- Cette mesure s’applique aux années d’imposition commençant le 7 avril 2022 ou après, pour concorder avec la date d’entrée en vigueur de la mesure fédérale.

Annexe 38

Annexe 53

Annexe 387

Annexe 394

Annexe 430

Annexe 444

- Ajout des sections 1 à 3 pour le remboursement du prix du carbone aux entrepreneurs du Yukon.

Changements aux formulaires AT1 de l’Alberta

AT1, Annexe 13 ─ Déduction pour amortissement (DPA) de l’Alberta

AT1, Annexe 100 (AT1Exempt)

Déclaration AT1, Annexe 1

Grille de calcul AS29Project (AT4970)

Annexes T2 supprimées

- Annexe 504 — Crédit d’impôt pour ressources de l’Ontario

- Annexe 552 — Crédit d’impôt de l’Ontario pour la formation en apprentissage

Intégration de TaxCycle T5013/TP-600 à 2023

Le nouveau module de TaxCycle T5013 vous permet d’amorcer la saisie de données des feuillets fédéraux de 2023 et des déclarations de sociétés de personnes du Québec. Veuillez noter que :

- Vous pouvez reporter les déclarations T5013 de 2022 de TaxCycle, y compris la création de déclarations avec une période tampon. Veuillez attendre pour reporter les fichiers des concurrents.

- Vous pouvez utiliser ce module pour produire des déclarations de sociétés de personnes avec des fins d’exercice en 2023.

- Les formulaires du gouvernement sont les formulaires de 2022 mis à jour pour inclure les montants indexés de 2023 et les modifications budgétaires annoncées ou estimées selon les informations que nous avons actuellement. Un message de révision apparait dans le champ de la date de fin de l’exercice et dans un bulletin dans le haut des formulaires à titre de rappel.

- Ce module permet le transfert de fichiers par Internet (XML) de l’ARC et la transmission des relevés du Québec à Revenu Québec.

- Le T1135 dans ce module est certifié pour la production des déclarations avec des fins d’exercice jusqu’au 31 mai 2023.

Mise à jour de TaxCycle T5013

Les modifications suivantes s’appliquent uniquement au module T5013 de 2023, sauf indication contraire.

- Demande des clients Ajout d’un message de révision à la grille de calcul Info pour vérifier la résidence de la société de personnes lorsqu’un associé réside à l’extérieur du Canada.

- Demande des clients Ajout d’une nouvelle méthode pour définir le pays de résidence des associés autrement que par l’adresse postale.

- Commentaires des clients Correction de la date de production prévue par la loi lorsque tous les associés sont des sociétés et que la date de fin d’année est postérieure au mois d’octobre de l’année de production.

- Commentaires des clients Mise à jour de la formulation de la lettre au client (LettreC) pour refléter le fait que tous les associés ne sont pas des individus.

- Résolution d’un problème où TaxCycle ne transférait pas correctement les revenus locatifs à la grille de calcul TPF lorsqu’il y avait plusieurs biens locatifs pour les calculs du relevé 15.

- Commentaires des clients Mise à jour de l’écart à la ligne 220 du T5013 et à la ligne H du relevé 15 pour tenir compte des pertes limitées qui ne peuvent pas être reportées par les associés qui sont des sociétés de personnes (sociétés de personnes multiples).

Mise à jour de TaxCycle T3010

Cette version de TaxCycle met à jour le module T3010 pour 2023. Si vous devez produire une déclaration T3010 pour une année antérieure, entrez l’année d’imposition précédente lorsque vous créez une nouvelle déclaration T3010 à partir de l’écran Démarrer.

- Déclaration T3010 — Ajout de la question C16 (lignes 5840 à 5843) et d’une nouvelle ligne 5045 qui complète le montant total des subventions accordées aux donataires non admissibles à partir du nouveau formulaire T1441 (voir ci-dessous).

- Notez que si vous répondez Oui à la question C16, vous devez remplir les lignes 5841 à 5843.

- La déclaration T3010 remplit la ligne 5045 de la Section D ou de l’annexe 6, selon la façon dont vous répondez à la question de l’organisme de bienfaisance sur la grille de calcul Info.

- Sommaire T3010 — Ajout de nouveaux champs pour résumer les montants des lignes 5045 (subventions aux bénéficiaires non admissibles) et 5050 (dons aux donataires admissibles).

- Sommaire comparatif sur 2 ans et 5 ans — Ajout d’une nouvelle rangée pour le total des subventions déclarées.

- T3010 — Ajout d’une case à cocher Déclaration de confidentialité sous la Section F du formulaire T3010, comme l’exige l’ARC. TaxCycle affiche un message de révision de mise en garde si vous ne cochez pas cette case.

- Ajout de la prise en charge de la signature électronique dans les formulaires AUT01 et AUT01X.

Formulaires ajoutés

Nouveauté ! T1441 Décaissements admissibles : Subventions à des destinataires non admissibles (bénéficiaires)

- Vous devez remplir ce formulaire si vous répondez Oui à la question à la ligne 5841 de la T3010. Cela signifie que l’organisme de bienfaisance a accordé des subventions à tous les bénéficiaires totalisant plus de 5 000 $. Notez que TaxCycle compte tous les montants des décaissements en espèces et autres qu’en espèces pour le total.

- TaxCycle déclenchera un message de révision de mise en garde si vous répondez Oui à la ligne 5841, mais ne déclarez aucun montant sur le formulaire T1441.

- Le formulaire T1441 contient un tableau qui vous permet de saisir autant de lignes de bénéficiaires que nécessaire.

- La section située au bas du T1441 est réservée à des fins d’examen et ne s’affiche pas lors de l’impression.

Formulaires supprimés

RC232 Déclaration annuelle en vertu de la Loi sur les renseignements exigés des personnes morales

- À compter du 15 mai 2021, les entreprises doivent produire la déclaration annuelle directement auprès du Registre des entreprises de l’Ontario. Pour obtenir des renseignements à jour sur la production d’une déclaration annuelle de sociétés de l’Ontario, consultez la page Registre des entreprises de l’Ontario sur les déclarations annuelles.

Notez que la déclaration T3010 doit être produite sur papier. Pour en savoir plus sur la façon de produire une déclaration T3010 dans TaxCycle, consultez notre rubrique d’aide T3010 Déclaration de renseignements des organismes de bienfaisance enregistrés.

Taxe sur les logements sous-utilisés

Cette version de TaxCycle comprend également quelques changements liés à la Taxe sur les logements sous-utilisés (UHT-2900).

- T2 et T5013 — Ajout d’une nouvelle question à la section Production de la grille de calcul Info pour vérifier si la production d’une déclaration UHT-2900 est nécessaire. Si vous répondez Oui à cette question, cela ajoute un nouveau paragraphe dans la lettre client (LettreC) pour communiquer l’obligation de production et la date limite.

- Gestionnaire de clients — Mise à jour dans le Gestionnaire de clients pour afficher les requêtes basées sur le nouveau champ UHT-2900 de la grille de calcul Info.

- Demande des clients Ajout de la prise en charge de la fonction copie lucide aux formulaires UHT.

Traitement des demandes de clients

- Gestionnaire de clients — Ajout d’une colonne Ménages et Personnes à charge du ménage aux résultats de recherche du Gestionnaire de clients. La colonne Ménage répertorie tous les membres du ménage, y compris les personnes à charge, inscrits sur la grille de calcul Personnes à charge (Pers), tandis que la colonne Personnes à charge du ménage répertorie toutes les personnes à charge, y compris celles qui sont saisies dans le formulaire pour personnes à charge de la grille de calcul Pers.

- T1 — TaxCycle affiche maintenant un message de révision lorsqu’un remboursement est demandé sur le GST370 et qu’il n’y a pas de remboursement de la TPS de l’année précédente inclus dans le revenu.

- Formulaires TaxCycle — Mise à jour du formulaire T1261 Demande de numéro d’identification-impôt (NII) de l’Agence du revenu du Canada pour les non-résidents à la dernière version disponible de l’ARC.

- Formulaires TaxCycle — Ajout du formulaire T2055 Choix concernant un dividende sur les gains en capital selon le paragraphe 131(1).

Résolution des problèmes connus

- Commentaires des clients Formulaires de TaxCycle — Correction d’un problème où les messages de révision pour T2057, T2058 et T2059 mettaient en évidence de façon incorrecte la mauvaise colonne pour la juste valeur marchande totale (JVM) de la contrepartie reçue.

- Commentaires des clients Formulaires de TaxCycle — Correction d’un problème lié au transfert du numéro d’entreprise (NE) de la grille de calcul Info vers le formulaire T106S.

- T1— TaxCycle n’inclut plus le revenu net de l’époux ou du conjoint de fait dans le calcul du revenu familial net aux fins du Crédit d’impôt de l’Ontario pour les soins à domicile à l’intention des aînés si le client ou son époux est décédé avant le 31 décembre 2022.

- T1— Le calcul du remboursement des prestations d’assurance-emploi (AE) à la ligne 23500 ne réduit plus les prestations régulières nettes d’AE par les montants de remboursement de la PCU inclus à la case 30 du feuillet T4E.