Bien relatif à l’incitatif à l’investissement réaccéléré (BIIR) dans TaxCycle

La

version 15.1.61020.0 de TaxCycle a mis à jour les calculs de la DPA dans

TaxCycle T1/TP1 et

T2 afin d’intégrer les mesures relatives au bien relatif à l’incitatif à l’investissement réaccéléré proposées dans le projet de loi C-15. Nous mettrons à jour les calculs de la DPA dans TaxCycle T3 et T5013 dans une prochaine version.

Voici une mise à jour sur les mesures portant sur un bien relatif à l’incitatif à l’investissement réaccéléré (BIIR) présentées dans le budget de 2025 et par la suite dans le projet de loi fédérale C-15.

Le 26 mars 2026, le projet de loi C-15 a reçu la sanction royale.

Contexte législatif

Le projet de loi C-15 (« Loi portant exécution de certaines dispositions du budget déposé au Parlement le 4 novembre 2025 ») a été présenté à la Chambre des communes à la suite de la présentation du budget 2025. Vous pouvez suivre l’évolution du projet de loi sur LEGISinfo.

Les mesures du BIIR ont pour objectif de rétablir et de prolonger la mesure de la DPA accélérée (BIIA ou règle « Bien relatif à l’incitatif à l’investissement accéléré ») annoncée précédemment en 2018 et qui devait expirer après 2027.

Application du BIIR dans TaxCycle

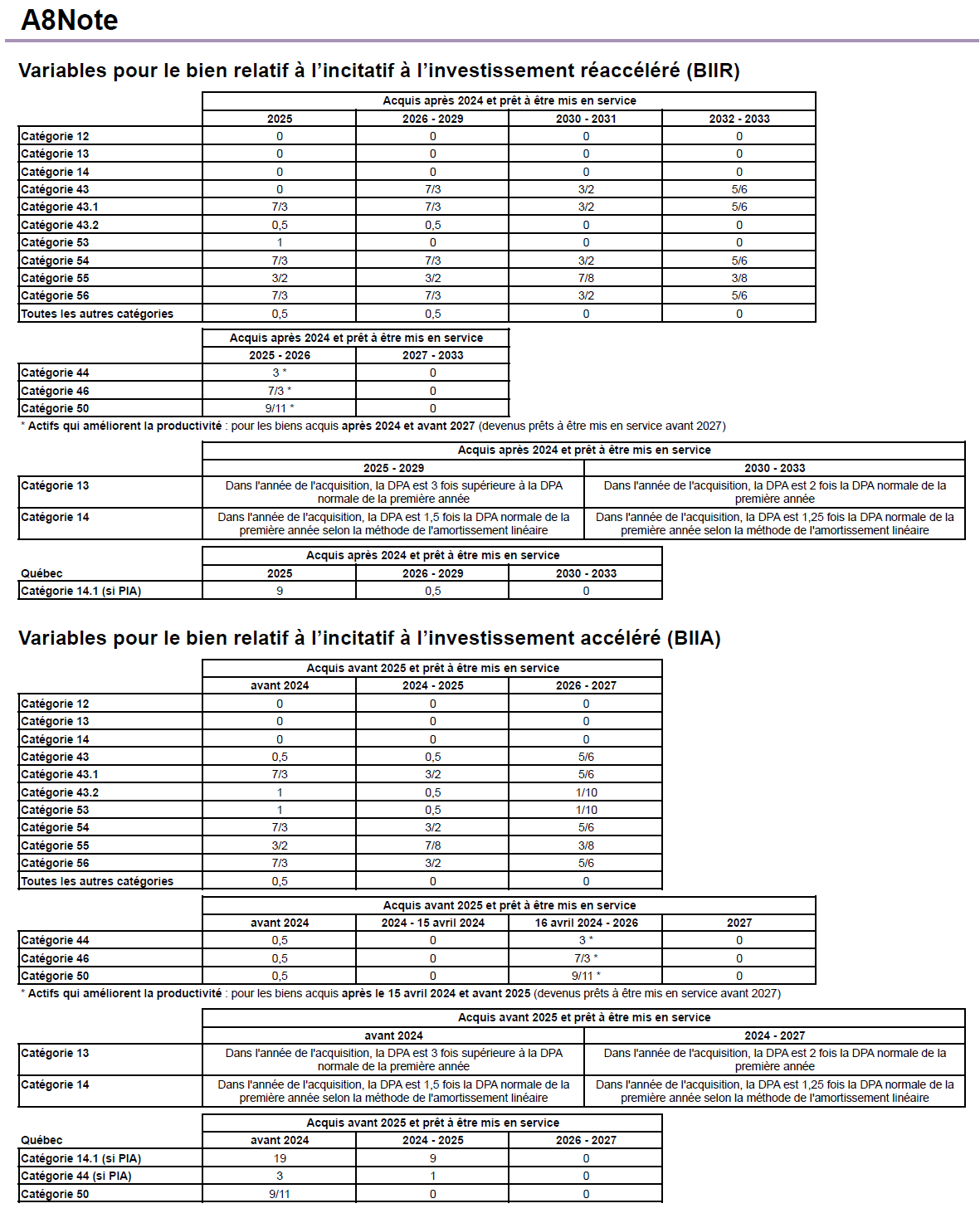

Les mécanismes de calcul de la DPA du BIIR sont très similaires à ceux utilisés pour le calcul du BIIA. Un facteur ou multiplicateur spécifique pertinent est appliqué aux ajouts d'un BIIR. Il en résulte un rajustement à la hausse de la FNACC aux seules fins du calcul de la DPA. Téléchargez une copie de la liste des facteurs pertinents ici.

Nous avons également inclus la référence aux facteurs pertinents dans l’A8Note dans TaxCycle T2 2025 et T5013 2025, et la note NoteBIIR dans les modules T1 2025 et T3 2025.

Pour obtenir des exemples d’application du BIIR dans TaxCycle, veuillez consulter la rubrique d’aide intitulée Bien relatif à l’incitatif à l’investissement réaccéléré (BIIR). Bien que les exemples fournis concernent les déclarations T2, ils peuvent facilement être adaptés aux T1, T3 ou T5013.

Liens utiles