-

Logiciels

Modules

Outils et intégrations

- Tarifs

- Formation

-

Ressources

- Assistance

-

Nouvelles

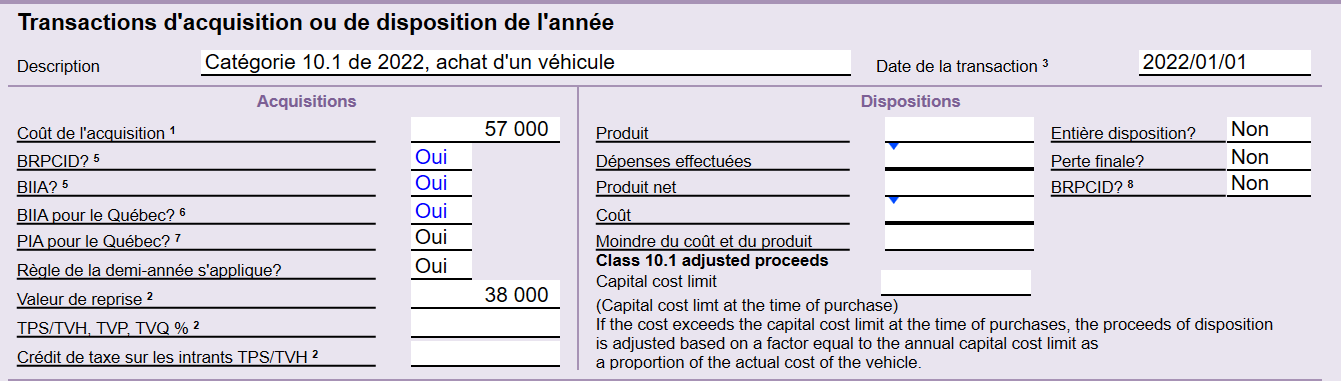

Lorsque vous saisissez une valeur de reprise sur l'A8Actif, TaxCycle réduit à tort le coût d'investissement de la catégorie 10.1 du montant de la reprise.

Prix des véhicules de catégorie 10.1 : 57 000 $*

Date d'achat : 1er janvier 2022

| Prix d'achat payé en espèces | 19 000 $ |

| Reprise (paiement en nature) | 38 000 $ |

| Paiement total | 57 000 $ |

* montant plafonné catégorie 10.1 de 2022 = 34 000 $

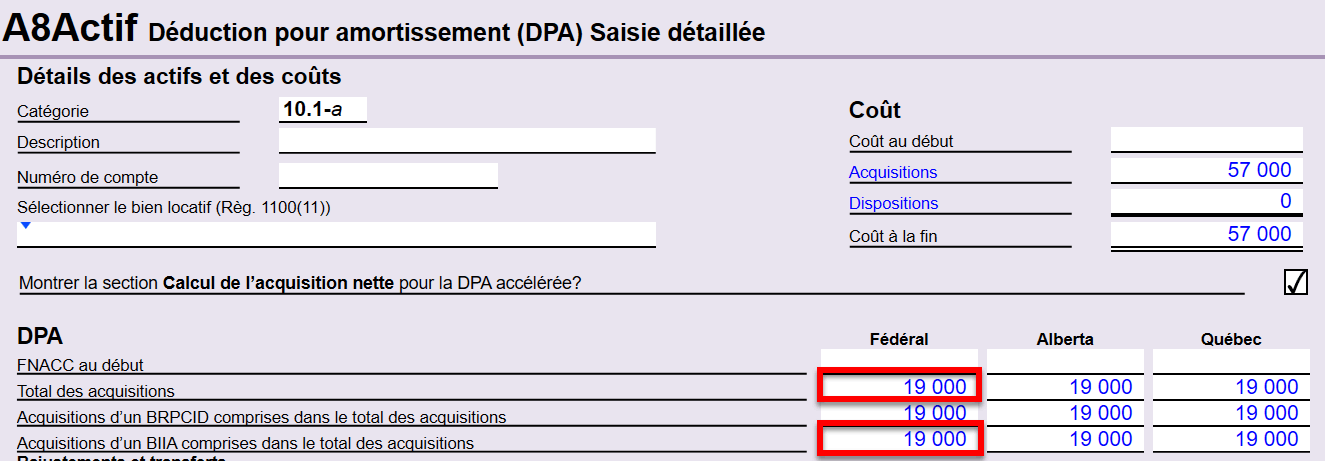

TaxCycle sous-estime le coût en capital à 19 000 $, ce qui entraîne également une demande de DPA sous-estimée.

Le coût en capital exact de la catégorie 10.1 est de 34 000 $, calculé comme étant le plus bas du prix d'achat brut de 57 000 $ et du montant plafonné de la catégorie 10.1 de 2022 de 34 000 $. Le véhicule a été payé en espèces et en nature. La reprise est considérée comme un paiement en nature et NE doit PAS réduire le coût en capital.

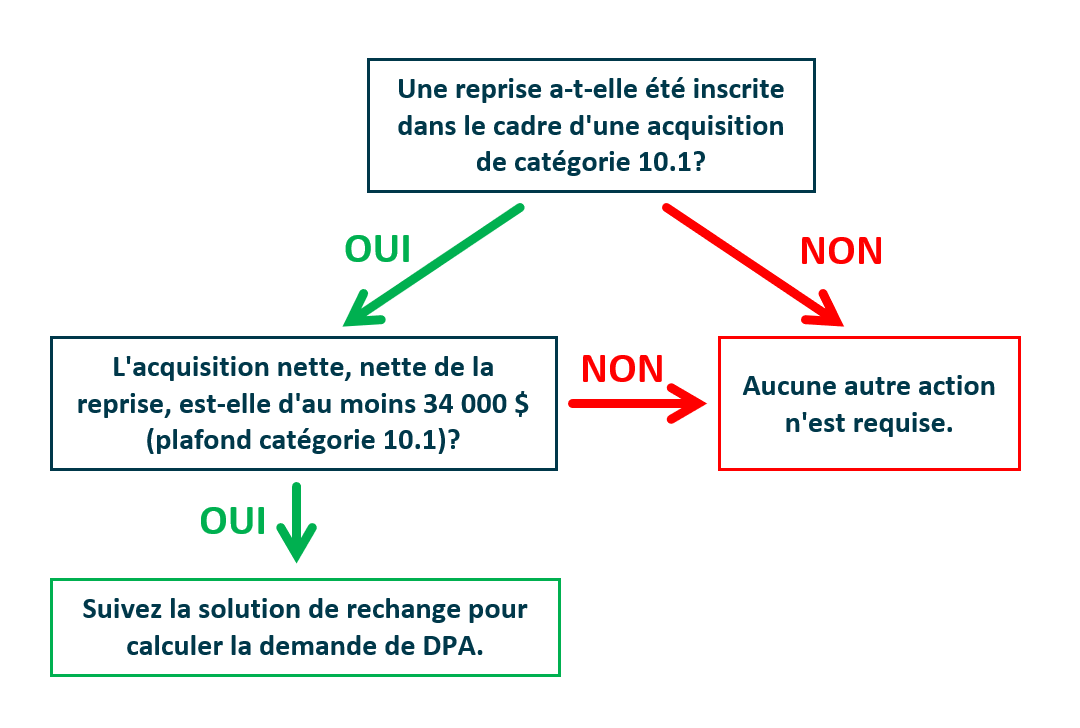

Remarque : si une acquisition de catégorie 10.1 ne comporte pas de reprise, ou si le coût en capital net après la reprise est égal ou supérieur au montant plafonné de catégorie 10.1 (le plafond de catégorie 10.1 de 2022 est de 34 000 $), TaxCycle calcule correctement le montant du coût en capital.

Dans l'exemple, le coût en capital net de l'échange est de 19 000 $ (57 000 $ moins 38 000 $) et est inférieur au plafond de la catégorie 10.1 de 2022, qui est de 34 000 $. Par conséquent, le coût en capital calculé de la catégorie 10.1 est inexact.

Par ailleurs, si le montant de la reprise dans cet exemple était beaucoup plus bas, par exemple 7 000 $, le montant du coût en capital net de la reprise serait de 50 000 $ (57 000 $ moins 7 000 $), ce qui correspond au moins au plafond de la catégorie 10.1 ou à un montant supérieur. Par conséquent, TaxCycle calcule correctement le montant d'ajout de catégorie 10.1.

Utilisez le tableau suivant pour décider d'utiliser ou non la solution de rechange lors de la demande de catégorie 10.1.

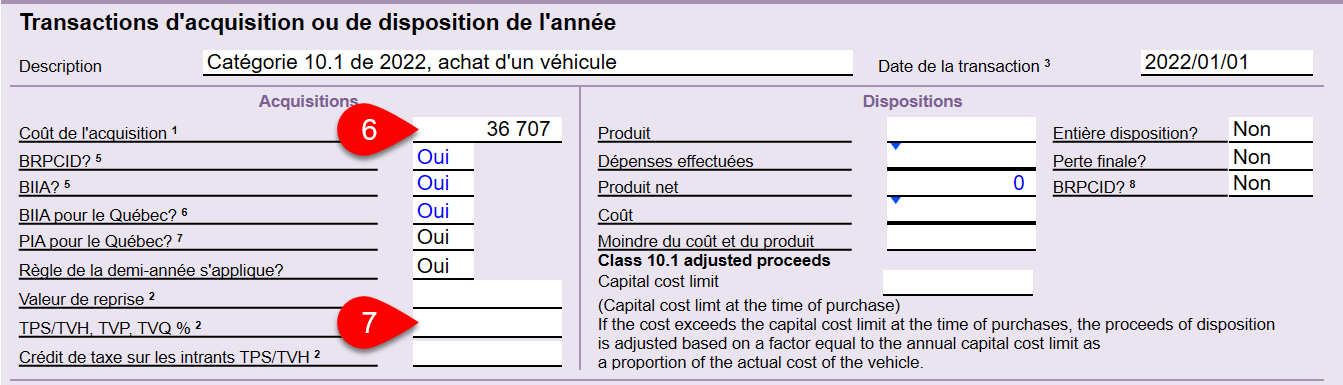

Tout d'abord, calculez l'impôt à capitaliser dans le cadre du coût en capital de la catégorie 10.1 :

Ensuite, calculez le coût en capital exact :

Enfin, saisissez l'acquisition sur l'A8Actif :

Ce problème a été résolu dans la dernière mise à jour de TaxCycle.