Cette version effectue le roulement du module T3 à 2022. Nous avons initialement publié cette version sous forme de téléchargement complet uniquement. Nous publierons la version avec mise à jour automatique après la date limite de production des déclarations T1. Installez cette version si vous souhaitez essayer une nouvelle fonctionnalité ou si vous avez besoin d'une modification incluse dans cette version.

Pour installer cette version immédiatement, téléchargez le programme d'installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Une fois que nous aurons activé la mise à jour automatique de cette version, TaxCycle vous invitera à l'installer en fonction des paramètres définis dans vos options TaxCycle (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page des fichiers de mise à jour automatique.)

Le nouveau module de TaxCycle T3 vous permet de commencer la saisie des données pour les déclarations de revenus et d'informations des fiducies fédérales et québécoises de 2022. Veuillez noter que :

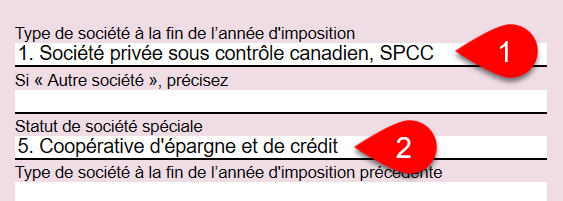

Lorsque les coopératives de crédit ou les sociétés coopératives répondent à une définition d'une société privée sous contrôle canadien (SPCC), le guide T2 exige que vous sélectionniez la SPCC comme type de société pour la ligne 040 dans la déclaration T2 :

« Les caisses de crédit et les sociétés coopératives doivent cocher la case 1 lorsqu'elles remplissent la ligne 040 si elles satisfont à la définition de société privée sous contrôle canadien selon le paragraphe 125(7) (sans tenir compte des paragraphes 137(7) et 136(1) respectivement). »

Lorsque cette situation s'applique, TaxCycle ne calculera plus la « Fraction remboursable de l'impôt de la partie I » (ligne 450) à la page 6 ou « Impôt remboursable sur le revenu de placement des SPCC » (ligne 604) à la page 8 de la déclaration T2, conformément aux exceptions énumérées au paragraphe 137(7) de la LIR.

Pour satisfaire à cette exigence dans TaxCycle T2 :

Revenu Québec n'exige plus que vous joigniez les états financiers et les documents connexes à la transmission d'une déclaration CO-17. Cependant, ils vous recommandent toujours de les inclure, si possible. Pour tenir compte de ce nouveau changement, nous avons révisé le texte du processus de transmission de la CO-17 dans TaxCycle.