TaxCycle 14.2.56699.0 — Certification T2 et AT1

Cette version certifiée de TaxCycle T2 et AT1 prolonge les fins d’exercice des sociétés prises en charge jusqu’au 31 octobre 2025.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Lorsque nous aurons activé la mise à jour automatique de cette version, TaxCycle vous invitera à l’installer selon les priorités établies dans vos options TaxCycle. (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page Fichiers de mise à jour automatique.)

Points saillants

Prolongation de la date de production des déclarations T2 et AT1

TaxCycle prend en charge la préparation et la production des déclarations de revenus fédérales T2 et AT1 de l’Alberta dont les années d’imposition se terminent jusqu’au 31 octobre 2025.

Message de conversion de fichiers T2

À l’ouverture d’une déclaration T2 en cours, TaxCycle peut vous inviter à la convertir vers le nouveau module. Ce message s’affiche lorsque l’état de la déclaration T2 visée est autre que « Complété » et pour laquelle la date de début de l’exercice est le 1er janvier 2023 ou après.

- Cliquez sur le lien ou le bouton Convertir pour convertir la déclaration vers le nouveau module.

- Enregistrez la nouvelle déclaration. Vous pouvez choisir de supprimer l’ancien fichier en répondant Oui à l’option Supprimer l’ancienne déclaration dans la boîte de dialogue qui s’affiche. En supprimant un fichier, il ne sera plus affiché dans le Gestionnaire de clients ou dans la liste de fichiers récents.

- La nouvelle extension de fichier est .2025T2 et les déclarations sont prises en charge jusqu’au 31 octobre 2025. Pour en savoir plus sur les extensions de nom de fichier T2, lisez la rubrique d’aide Extensions de nom de fichier T2.

Annexe 76 Crédit d’impôt à l’investissement pour la fabrication de technologies propres

- Remplissez ce formulaire pour calculer votre Crédit d’impôt à l’investissement (CII) dans les technologies propres. Si vous êtes une société canadienne imposable (y compris une société canadienne imposable qui est membre d’une société de personnes) qui a acquis des biens de technologies propres après le 31 décembre 2023 et avant le 1er janvier 2035.

- Les montants calculés de la ligne 155 de la Section 1 et de la ligne 245 de la Section 2 sont reportés respectivement sur la ligne 170 de la Section 24 de l’annexe 31 et sur le montant 25E de la Section 25.

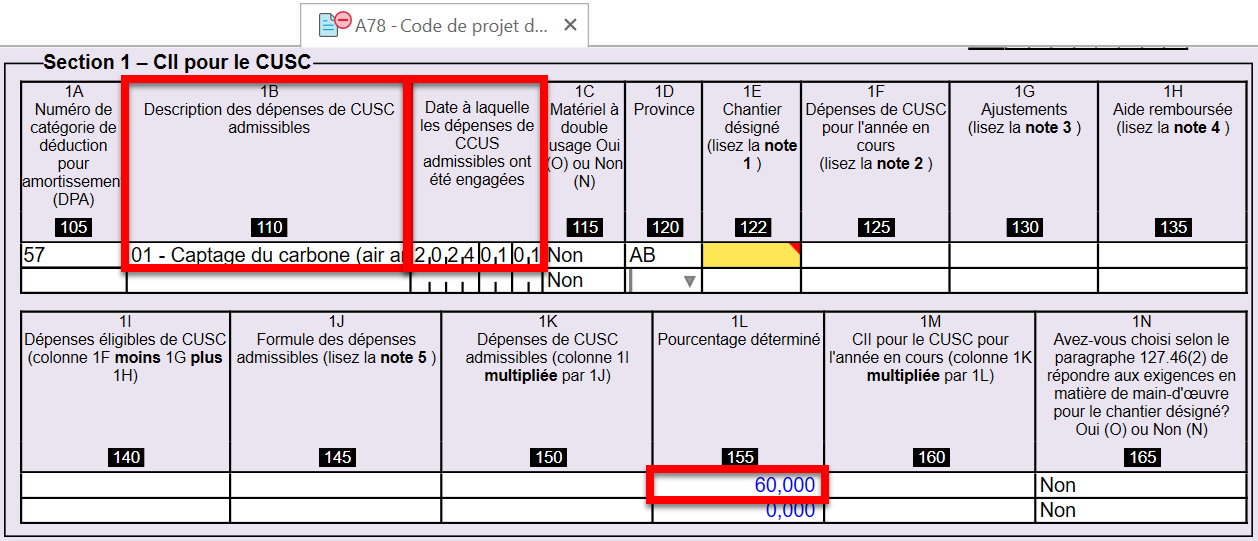

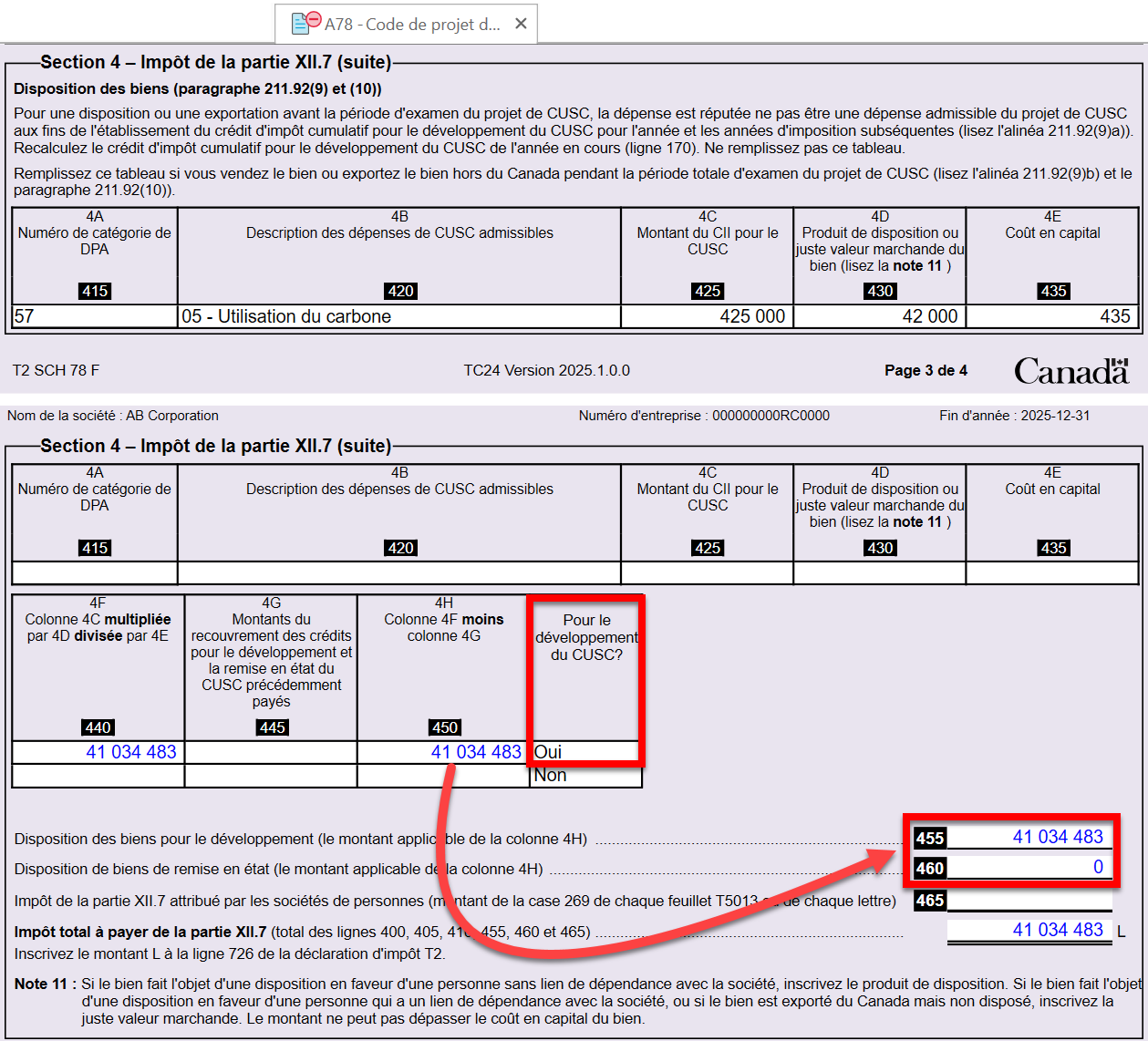

Annexe 78 Crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone

- Utilisez cette annexe pour demander le Crédit d’impôt à l’investissement (CII) pour le captage, l’utilisation et le stockage du carbone (CCSU) s’il s’agit d’une société canadienne imposable (y compris une société canadienne imposable qui est membre d’une société de personnes), qui a engagé des dépenses admissibles après 2021 et avant 2041.

- Une annexe 78 distincte doit être remplie pour chaque projet avec un code de projet de Ressources naturelles Canada (RNCan) à la ligne 100.

- Dans le tableau de la Section 1, pour attribuer un pourcentage précis à la colonne 1L, sélectionnez le type de dépense du CUSC dans la colonne 1B et inscrivez la date à laquelle les dépenses admissibles du CUSC ont été engagées.

- Dans le tableau de la Section 4, sélectionnez Oui ou Non pour indiquer si la dépense est liée au développement du CUSC. Si vous répondez Oui, le montant de la colonne 450 est versé à la ligne 455. Sinon, il sera versé vers la ligne 460.

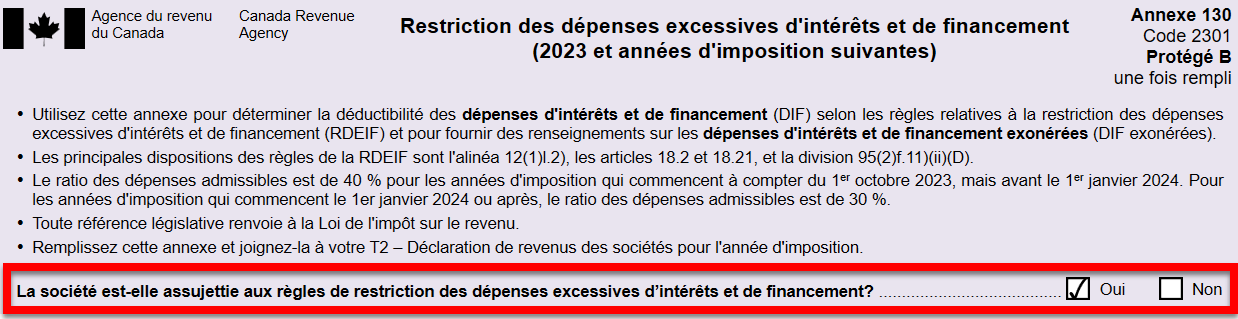

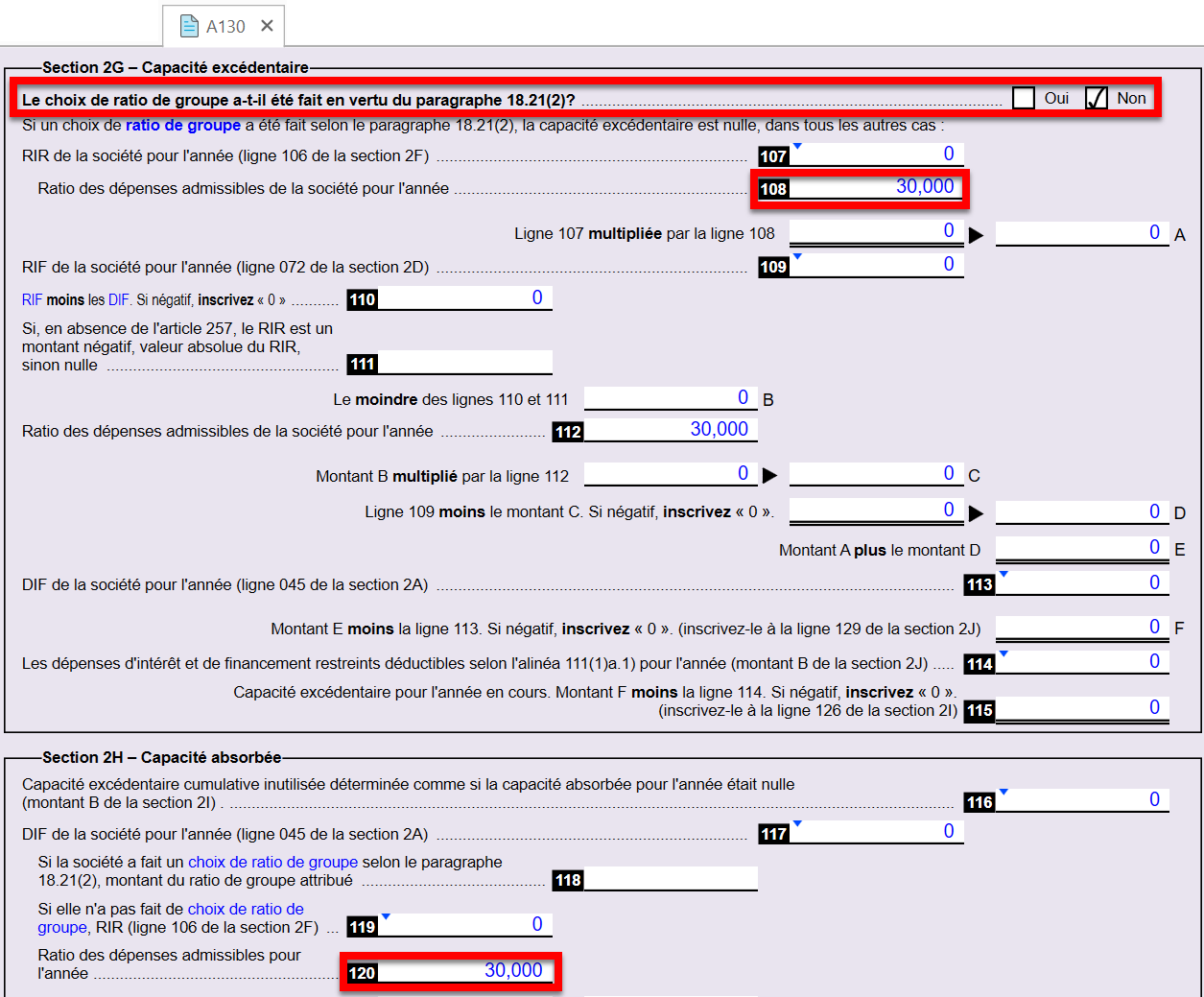

Annexe 130 Restriction des dépenses excessives d’intérêts et de financement

- Utilisez cette annexe pour déterminer la déductibilité des dépenses d’intérêts et de financement (DIF) selon les règles relatives à la restriction des dépenses excessives d’intérêts et de financement (RDEIF) et pour fournir des renseignements sur les dépenses d’intérêts et de financement exonérées (DIF exonérées).

- Avant de remplir l’annexe 130, déterminez si la société peut être assujettie à la limite des intérêts et des frais de financement excessifs et répondez Oui à la question d’applicabilité au haut de la page. Une fois le formulaire rempli, TaxCycle le marquera automatiquement comme « utilisé » et le transmettra à l’ARC si la limite s’applique. De plus, la case 278 de l’annexe 130 à la page 3 de la déclaration T2 sera automatiquement cochée.

- Dans la Section 2G, s’il y a lieu, indiquer si un choix a été fait pour le ratio de groupe en vertu du paragraphe 18.21(2) afin de déterminer le ratio approprié à la ligne 108 de la Section 2G et à la ligne 120 de la Section 2H.

- Les montants de l’annexe 130 seront versés aux diverses annexes comme suit :

- Le montant B de la Section 2L sera versé à la ligne 251 de l’Annexe 1.

- La ligne 158 de la Section 2N sera versée à la ligne 252 de l’Annexe 1.

- Le montant A de la Section 2O sera versé à la ligne 710 de la Section 8 de l’Annexe 4.

Formulaires T2 actualisés

Grille de calcul Info

Déclaration T2

- Ajout de nouvelles lignes 726 (Impôt à payer de la partie XII.7 de l’Annexe 78) et 336 (Intérêts et frais de financement restreints de l’Annexe 4).

- TaxCycle coche automatiquement la case 278 si l’Annexe 130 a été remplie.

T2 Code à barre

- Ajout d’une ligne pour tenir compte de la nouvelle ligne 726 sur la déclaration T2.

Annexe 1 Revenu net (perte nette) aux fins de l’impôt sur le revenu

- Ajout des nouvelles lignes 251, 252, 253 et 254 pour tenir compte des rajouts pour les dépenses excessives d’intérêts et de financement de l’Annexe 130.

Annexe 31 Crédit d’impôt à l’investissement – société

- La ligne 170 de la Section 24 est maintenant calculée à partir de la ligne 155 de la Section 1 de l’Annexe 76.

- La ligne 200 de la Section 24 est maintenant calculée à partir du total de toutes les copies du montant A de la Section 1 de l’Annexe 78.

- Le montant 25E de la Section 25 est maintenant calculé à partir de la ligne 245 de la Section 2 de l’Annexe 76.

Annexe 35 Capital imposable utilisé au Canada ─ Grandes compagnies d’assurance

- Suppression des lignes 121, 201, 221, 223, 343 et 344 pour se conformer à la NIIF 17 (« contrats d’assurance »).

Annexe 332 Calcul de l’impôt des sociétés de l’Île-du-Prince-Édouard

- Conformément au budget 2025 de l’Î.-P.-É., les calculs de l’annexe 322 ont été révisés.

- Le budget propose d’augmenter le seuil d’imposition des petites entreprises à 600 000 $ (de 500 000 $) et de réduire le taux général d’imposition des sociétés d’un pour cent pour le ramener à 15 % (au lieu de 16 %), à compter du 1er juillet 2025.

Annexe 444 Remboursement du prix du carbone aux entrepreneurs du Yukon

- Le remboursement du prix du carbone aux entrepreneurs du Yukon ne s’applique plus pour une année d’imposition se terminant après le 31 mars 2025.

- Les calculs des taux aux lignes 130 et 500 ont été rajustés de sorte que, pour une année d’imposition se terminant après le 31 mars 2025, les taux sont calculés comme étant nuls.

Annexe 569 Crédit d’impôt de l’Ontario pour les entreprises parrainant les instituts de recherche

- Ajout du nouveau code d’institut de recherche admissible (IRA) suivant à la ligne 115 :

- 518 L’Institut de recherche canadien pour l’agriculture et l’aquaculture au Nord (IRCAAN) Canton de Clearview

T2 Prévalider

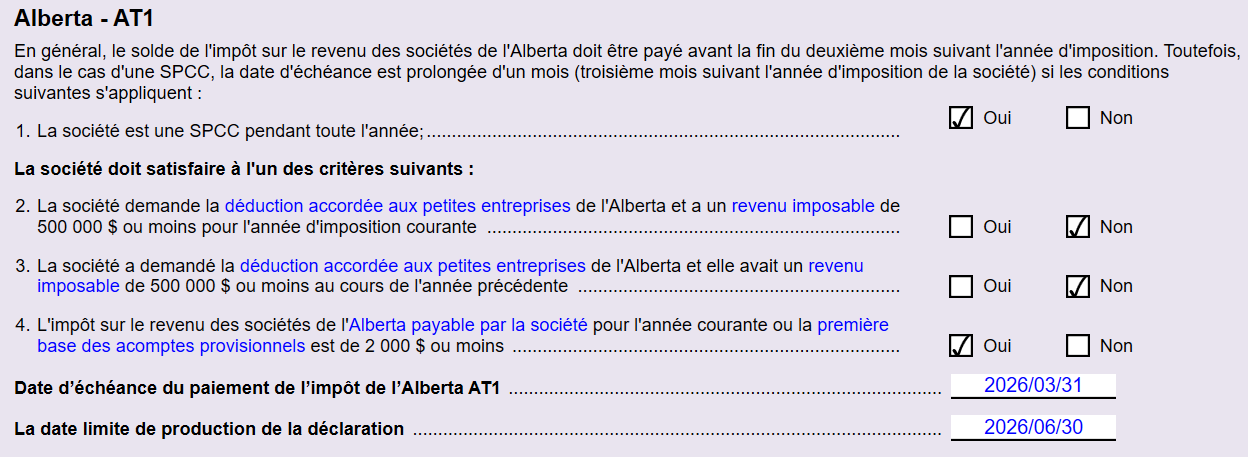

GrilleT2DateÉchéancePaiement

- Ajout d’une nouvelle section pour l’Alberta - AT1 qui s’ajoutera dans la lettre au client (LettreC) une fois remplie.

Formulaires avec mises à jour mineures

- Annexe 6 Résumé des dispositions des immobilisations

- Annexe 56 Impôt de la partie II.2 sur les rachats de capitaux propres

- Annexe 349 Crédit d’impôt de la Nouvelle-Écosse pour placements en capital de risque pour l’innovation

- Annexe 350 Crédit d’impôt de la Nouvelle-Écosse pour capital de risque

- Annexe 428 Crédit d’impôt pour la formation de la Colombie-Britannique

- Annexe 444 Remboursement du prix du carbone aux entrepreneurs du Yukon

- T106 Déclaration de renseignements sur des opérations avec lien de dépendance effectuées avec des non-résidents

- Création d’un nouveau jeu d’impression combiné T2, CO-17 et AT1.

- Révision du sommaire T2, SomComp5Ans A1, SomComp5Ans, Sommaire5AnsAbrégé pour ajouter les nouvelles lignes susmentionnées.

Changements aux formulaires de la déclaration AT1 de l’Alberta

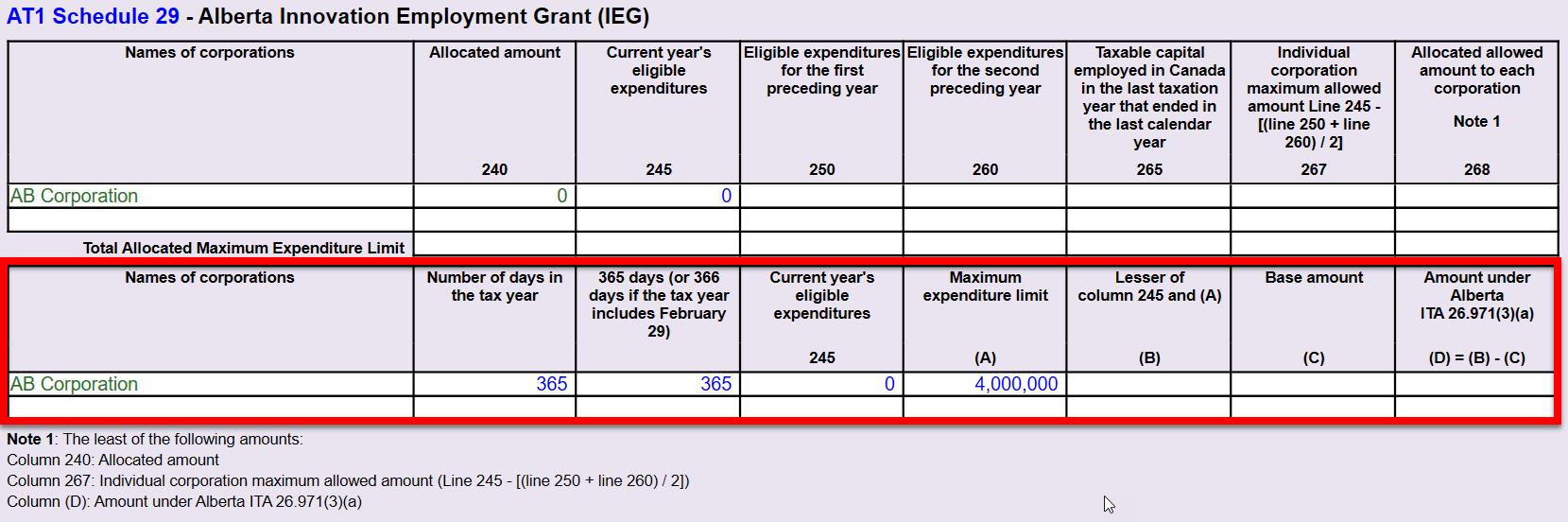

Annexe 29 de l’AT1

- La colonne 245 (« dépenses admissibles de l’année courante ») pour la société déclarante est maintenant calculée comme étant la ligne 31 à la page 1.

AT1 Annexe 29 de la Grille de travail RGE

- Ajout d’une nouvelle section au tableau AT1 Annexe 29 sur la Grille de calcul RGE.

- La colonne 268 sera désormais calculée comme le moins élevé des colonnes 240, 267 et de la colonne D pour se conformer au paragraphe 26 971(3)(a) de la loi sur l’impôt des sociétés de l’Alberta.

Modifications apportées aux modèles

- T1 2024 — Suppression du contenu concernant la Remise canadienne sur le carbone et le Crédit d’impôt action climat de la Colombie-Britannique de la lettre au client T1 (LettreC) et de la lettre conjointe au client (LettreJ).

Traitement des demandes de clients

- T2 — Dans Préremplir la T2, lorsque la différence entre le montant de l’acompte provisionnel d’impôt payé téléchargé et le montant à la ligne 840 de la déclaration T2 n’est pas supérieure à 0,99 $, le message d’examen de non-concordance ne s’affichera plus. Voir la discussion sur protaxcommunity.com pour plus d’informations.

- Formulaires TaxCycle — Ajout du nouveau formulaire, RC681 Demande d’activation du courrier papier pour mon entreprise, dans le module Formulaires.

Résolution des problèmes connus

- Commentaires des clients T1 — Correction d’un problème où la grille de calcul Facturation ne récupérait pas les feuillets étrangers pour la facturation si le feuillet ne comprenait que des revenus d’entreprise ou de location.