TaxCycle 15.0.58923.0 — Mise à jour importante T2/AT1, mise à niveau 64 bits

Cette version prolonge jusqu’au 31 mai 2026 la fin de l’exercice fiscal pour les déclarations T2 et AT1. Elle convertit également TaxCycle en une application 64 bits uniquement.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Lorsque nous aurons activé la mise à jour automatique de cette version, TaxCycle vous invitera à l’installer selon les priorités établies dans vos options TaxCycle. (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page Fichiers de mise à jour automatique.)

Points saillants

Mise à niveau 64 bits

Cette version convertit TaxCycle en une application 64 bits uniquement afin d’assurer de meilleures performances et une plus grande stabilité.

- TaxCycle nécessite désormais un système d’exploitation 64 bits pour fonctionner.

- Si vous utilisez Windows 11, votre système est déjà en 64 bits et aucune action n’est requise.

- Nous avons mis à jour la configuration système recommandée et minimale requise pour exécuter TaxCycle.

Consultez cette page Microsoft pour obtenir plus d’informations sur les versions 32 bits et 64 bits de Windows et des instructions sur la mise à niveau de votre système d’exploitation.

T2 et AT1 Prolongation de la fin de l’exercice fiscal

Cette version certifiée de TaxCycle T2 et AT1 prolonge la fin de l’exercice fiscal des sociétés jusqu’au 31 mai 2026.

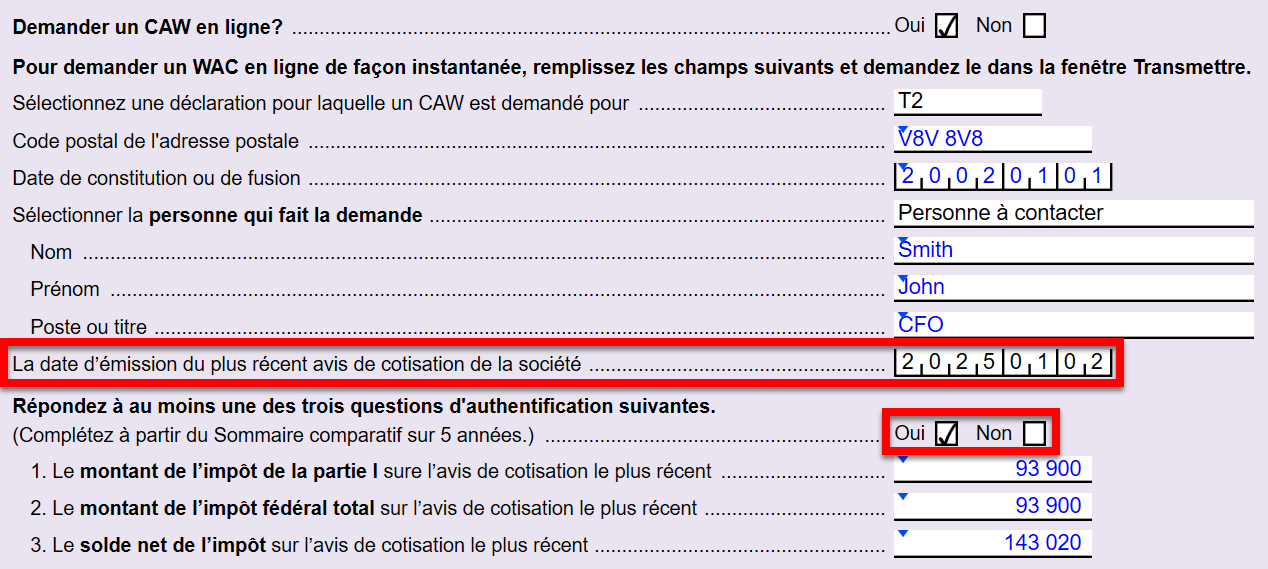

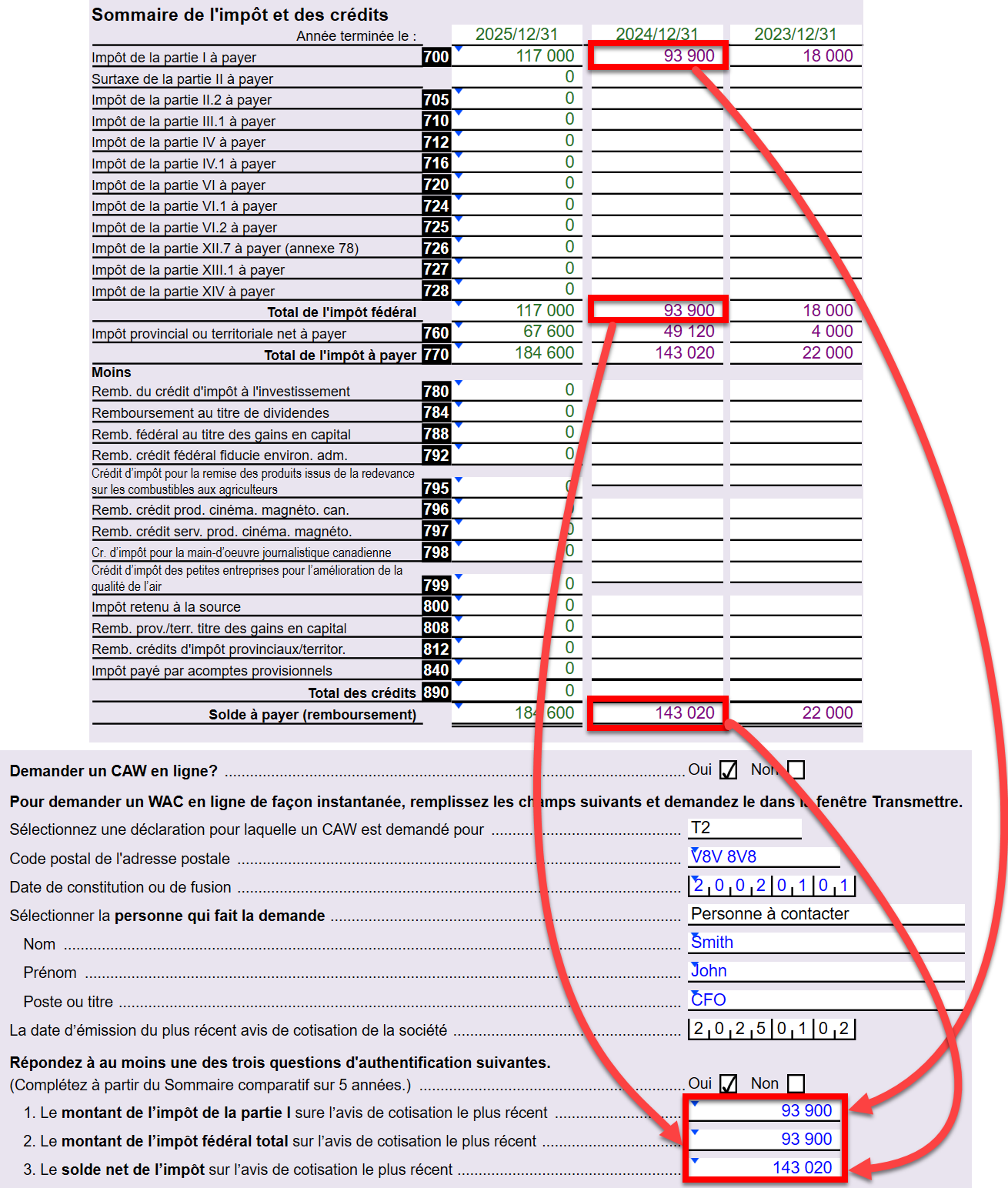

Demande de code d’accès Web (CAW) T2 — nouvelles exigences relatives aux questions de sécurité

L’Agence du revenu du Canada (ARC) a ajouté de nouvelles questions de sécurité au service Demander un code d’accès Web (CAW). Vous devez maintenant fournir la date d’émission du plus récent avis de cotisation (ADC) et l’un des montants suivants tirés de votre dernier ADC ou avis de nouvelle cotisation (ADNC) :

- le montant de l’impôt de la partie I figurant sur l’avis de cotisation le plus récent

- le montant de l’impôt fédéral total indiqué sur le plus récent avis de cotisation

- le solde net de l’impôt figurant sur le dernier avis de cotisation

Nous avons mis à jour la Grille de calcul de production par Internet (T2CIFWS) pour tenir compte de ces changements.

Lorsque vous cochez la case pour Complétez à partir du Sommaire comparatif sur 5 années, TaxCycle remplit les champs des trois questions d’authentification en fonction des montants de l’année précédente figurant dans les grilles de calcul du sommaire sur 5 ans. Cochez la case Non pour saisir les montants manuellement.

Les nouvelles sociétés qui produisent une déclaration T2 pour la première fois doivent demander un CAW en communiquant avec le bureau d’aide à la Transmission par Internet des déclarations des sociétés. Pour en savoir plus, consultez la rubrique d’aide Demander un CAW pour la T2.

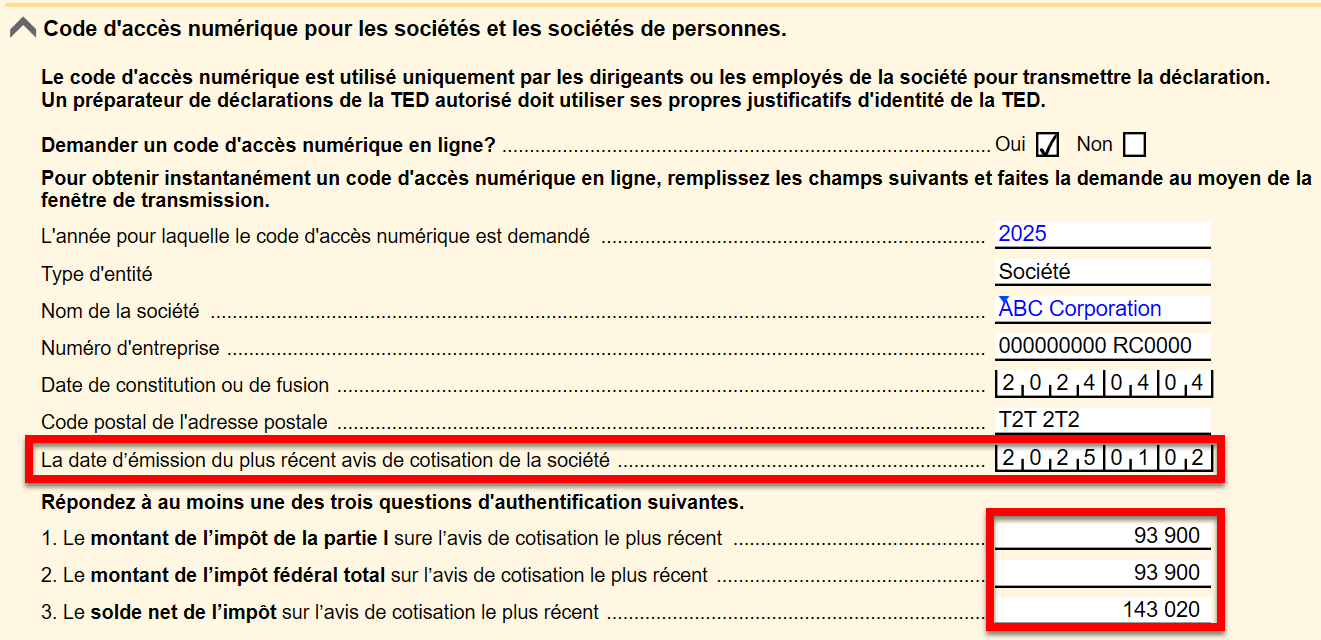

Choix spéciaux et déclarations (DSC) dans TaxCycle T2 et le module Formulaires — nouvelles exigences pour les questions de sécurité

L’ARC a ajouté de nouvelles questions de sécurité au service Demander un code d’accès numérique. Vous devez maintenant fournir la date d’émission du plus récent avis de cotisation (ADC) et l’un des montants suivants tirés de votre dernier ADC ou avis de nouvelle cotisation (ADNC) :

- le montant de l’impôt de la partie I figurant sur l’avis de cotisation le plus récent

- le montant de l’impôt fédéral total indiqué sur le plus récent avis de cotisation

- le solde net de l’impôt figurant sur le dernier avis de cotisation

Nous avons mis à jour la grille de calcul DSC dans TaxCycle T2 et le module Formulaires afin de refléter ces changements.

Nouveaux formulaires T2

Annexe 74 Crédit d’impôt à l’investissement pour l’hydrogène propre

- Utilisez cette annexe pour calculer le Crédit d’impôt à l’investissement pour l’hydrogène propre pour une société canadienne imposable ou une société canadienne imposable qui est membre d’une société de personnes ayant acquis des biens admissibles à l’hydrogène propre après le 27 mars 2023 et avant le 1er janvier 2035, qui sont devenus disponibles pour utilisation dans le cadre d’un projet admissible lié à l’hydrogène propre au cours de cette période.

- La colonne 750 du tableau de la Section 7 est remplie en fonction du taux de l’intensité carbonique réelle moyenne indiqué à la ligne 710 ou à la ligne 720, selon le cas, conformément à la note 14 de la page 5.

- La somme des montants indiqués à la ligne 650 de la Section 6 et à la ligne 765 de la Section 7 est déclarée dans le montant 25C de la Section 25 de l’annexe 31.

- Le CII pour l’hydrogène propre calculé à la ligne 195 de la Section 1 est déclaré à la ligne 140 de la Section 24 de l’annexe 31.

Formulaires T2 actualisés

Annexe 5 Calcul supplémentaire de l’impôt

- La ligne 281 a été ajoutée (Remboursement du crédit d’impôt pour l’investissement dans la fabrication en Ontario). Cette nouvelle ligne est liée à l’annexe 572, Crédit d’impôt pour l’investissement dans la fabrication en Ontario. Cependant, l’A572 ne comporte pas encore de ligne pour calculer le remboursement. L’ARC prévoit réviser l’A572 afin d’ajouter une ligne pour le remboursement en mai 2026.

- Ajout de la ligne 887 (Numéro de certificat) pour appuyer le montant de la ligne 329 pour le Crédit d’impôt du Manitoba pour incitatif à la construction de logements locatifs.

- Vous pouvez désormais utiliser le service Joindre un document dans TaxCycle T2 pour transmettre le certificat à l’appui de la ligne 887. Faites défiler vers le bas pour en savoir plus.

Annexe 7 Revenu de placement total et revenu admissible à la déduction accordée aux petites entreprises

- Suppression des lignes 742 et 744 relatives à 2018 de la Section 2, car elles ne s’appliquent plus.

- Révision des descriptions de la ligne 62 de la Section 1 et de la ligne 49 de la Section 3 afin d’inclure le montant déductible en vertu de l’alinéa 113(1)c), qui peut désormais être inscrit à la Section 1 de l’annexe 3. Pour de plus amples renseignements, veuillez consulter les notes relatives à l’alinéa 113(1)c) dans la section Traitement des demandes de clients, ci-dessous.

Annexe 31 Crédit d’impôt à l’investissement

- La ligne 140 de la Section 24 et le montant 25C de la Section 25 sont maintenant calculés à partir de la nouvelle Annexe 74. Auparavant, ces lignes étaient des champs modifiables. Si vous ouvrez une déclaration contenant des montants dans ces champs, cette version de TaxCycle conservera les montants en tant que remplacements.

- La ligne 140 de la Section 24 est maintenant calculée à partir de la ligne 195 de l’Annexe 74.

- Le montant 25C correspond maintenant à la somme des lignes 650 et 765 de l’annexe 74.

Annexe 75 Crédit d’impôt à l’investissement pour les technologies propres

- Modification du numéro de ligne pour la colonne 1E (Lieu de travail désigné) dans le tableau de la Section 1, qui passe de 120 à 122.

- La ligne 106 a remplacé la ligne 105 dans le tableau de la Section 1. De même, la ligne 206 a remplacé la ligne 205 dans le tableau de la Section 2. Les deux nouvelles colonnes incluent désormais une liste déroulante avec les choix suivants :

- 01 - Système de conversion de l’énergie éolienne

- 02 - Petite installation hydroélectrique

- 03 - Matériel photovoltaïque de production d’électricité

- 04 - Équipement pour l’énergie des courants d’eau, l’énergie marémotrice ou l’énergie des vagues

- 05 - Matériel d’énergie géothermique

- 06 - Matériel de chauffage solaire actif

- 07 - Système de pompes géothermiques

- 08 - Équipement de recharge pour les véhicules électriques non routiers

- 09 - Matériel fixe destiné au stockage d’énergie

- 10 - Stockage d’énergie hydroélectrique par pompage

- 11 - Équipement de ravitaillement en hydrogène pour le matériel automobile non routier

- 12 - Systèmes de thermopompe à l’air

- 13 - Matériel d’énergie solaire concentrée

- 14 - Petit réacteur modulaire nucléaire

- 15 - Équipement automobile zéro émission non-routier

T661 Demande pour les dépenses de la Recherche scientifique et le développement expérimental (RS&DE)

Joindre un document T2

Mises à jour des formulaires provinciaux

CO-1029.8.33.13

- Ajout d’un rappel pour remplir les lignes suivantes, le cas échéant, conformément à la demande de Revenu Québec :

- 27a (partie 2,3.1)

- 28e (partie 2.3.2)

- 28 g (partie 2,3.2)

- 32a (partie 2.4)

- 44a (partie 2.6)

De plus, RQ a demandé que la ligne 28e soit calculée à partir de la ligne 27b si la Partie 2.3.2 s'applique. Par conséquent, un calcul a été révisé pour la ligne 28e.

Annexe 322 Calcul de l’impôt des sociétés de l’Île-du-Prince-Édouard

Annexe 346 Calcul de l’impôt de la Nouvelle-Écosse pour les sociétés

Annexe 411 Calcul de l’impôt de la Saskatchewan pour les sociétés

Annexe 422 (T1196) Crédit d’impôt de la Colombie-Britannique pour production cinématographique et télévisuelle

- Ajout de la ligne 306 (Date réelle ou prévue d’achèvement de la production) dans la Partie 2.

- Révision du calcul dans la Partie 8 afin d’appliquer un taux de crédit d’impôt de base de 35 % ou 40 % selon la date de début du tournage principal.

Annexe 423 (T1197) Crédit d'impôt pour services de production de la Colombie-Britannique

- Ajout des lignes 305 (Numéro du certificat de production majeure) et 306 (Date réelle ou prévue d’achèvement de la production) dans la Partie 2.

- Ajout de la Partie 10 avec quatre nouvelles lignes.

Annexe 429 Crédit d’impôt de la Colombie-Britannique pour multimédias numériques interactifs

- Ajout des lignes 450, 455 et 495 dans la Partie 4 pour le calcul du salaire et des rémunérations nets admissibles engagés après le 31 août 2025.

- Révision du calcul de la Partie 5 afin d’ajouter les calculs antérieurs au 1er septembre 2025 et postérieurs au 30 août 2025.

Annexe 444 Remboursement du prix du carbone aux entrepreneurs du Yukon

Annexe 570 Crédit d’impôt de l’Ontario à l’investissement régional

- Le champ Description des biens admissibles se trouve désormais à la ligne 108 du tableau de la Partie 1 et à la ligne 208 du tableau de la Partie 3. Les deux champs ont une longueur maximale de 175 caractères.

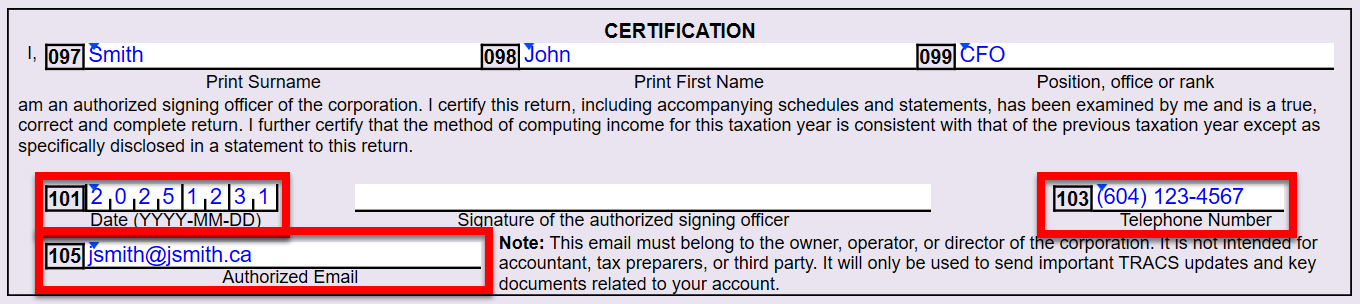

Mise à jour de l’AT1 de l’Alberta

Déclaration AT1

- Ajout des lignes 101 (Date), 103 (Telephone Number) et 105 (Authorized Email) dans la section relative à la certification de la déclaration AT1.

Mises à jour apportées à d’autres modules

- T3 2025 — mise à jour de la ligne 14120 (prestation fiscale pour les familles) du formulaire T3MB afin que le calcul soit égal à zéro, puisque cette ligne a été supprimée lors de la récente session législative du Manitoba.

- T5013 — révision du calcul dans la partie 5 du formulaire T661 (demande de remboursement des dépenses de RS&DE) pour inclure le montant maximal des gains annuels ouvrant droit à pension de 74 600 $ pour 2026.

- Module Formulaires — mise à jour des formulaires TP-518, TP-529 et TP-614 vers les dernières versions.

- Module Formulaires — le module Formulaires de 2023 ne prend plus en charge la transmission des déclarations spéciales et choix. Utilisez le module de l’année en cours pour transmettre les DSC.

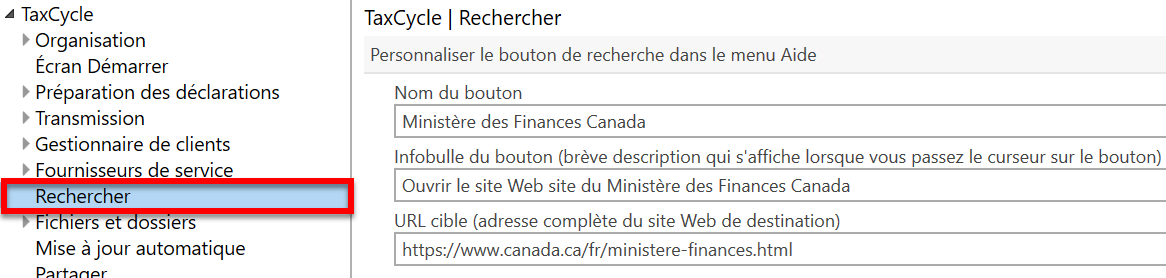

Nouveauté! Menu Aide dans le ruban TaxCycle

Voir le nouveau menu Aide dans le ruban TaxCycle.

- Cliquez sur les boutons du ruban pour accéder à des ressources utiles, notamment des rubriques d’aide, des notes de mise à jour, des webinaires et bien plus encore.

- Cliquez sur le bouton de recherche EverGreen pour accéder aux notes explicatives EverGreen© du Knowledge Bureau (en anglais).

- Vous pouvez personnaliser le bouton EverGreen pour qu’il vous redirige vers le site Web de votre choix plutôt que vers le site par défaut. Personnalisez le nom du bouton, l’infobulle du bouton et l’URL cible à partir du menu Rechercher dans les options TaxCycle.

- Les boutons de la section Soutien du ruban vous permettent de contacter notre équipe d’assistance, de consulter les fichiers journaux, de participer à une session d’aide à distance et d’envoyer des commentaires directement depuis TaxCycle.

Changements apportés aux modèles

- Demande des clients T1 2025 — mise à jour de la lettre au client et de la lettre conjointe aux clients afin de confirmer la demande adressée à l’ARC visant à appliquer le remboursement d’impôt de l’année en cours au compte d’acompte provisionnel de l’année suivante.

- Demande des clients T1 2025 — ajout d’une question sur le programme de don d’organes et de tissus en C.-B. aux lettres d’avant-saison de 2025 et d’après-saison de 2024. Cette question s’adresse aux résidents de la Colombie-Britannique.

- T1 2025 et 2024 — ajout d’une question sur les revenus locatifs à court terme à la lettre d’avant-saison 2025 et à la lettre d’après-saison 2024. Cette question s’adresse aux résidents de la Colombie-Britannique et de l’Ontario qui ont des revenus locatifs courants ou antérieurs.

- T1 2025 et 2024 — ajout d’une question sur les cryptoactifs aux lettres d’avant-saison 2025 et d’après-saison 2024.

- Commentaires des clients T1 2025 — correction d’un problème où le code dans le reçu MR-69 du client vérifiait de manière erronée si la déclaration TP1 avait été transmise.

- Demande des clients T2 2025 — ajout d’un paragraphe sur les fiducies simples à la lettre au client. Ce paragraphe apparaît lorsque vous cochez la case de la grille Mission confirmant que la société est tenue de produire une déclaration de simple fiducie T3.

- Demande des clients T2 2025 — ajout d’un paragraphe concernant les déclarations modifiées à la lettre au client. Ce paragraphe apparaît lorsque vous cochez la case dans la grille Info indiquant que la déclaration T2 est modifiée.

- Commentaires des clients T2 2025 — amélioration de la formulation et de l’enchaînement général du texte de la lettre au client par souci de clarté.

Traitement des demandes de clients

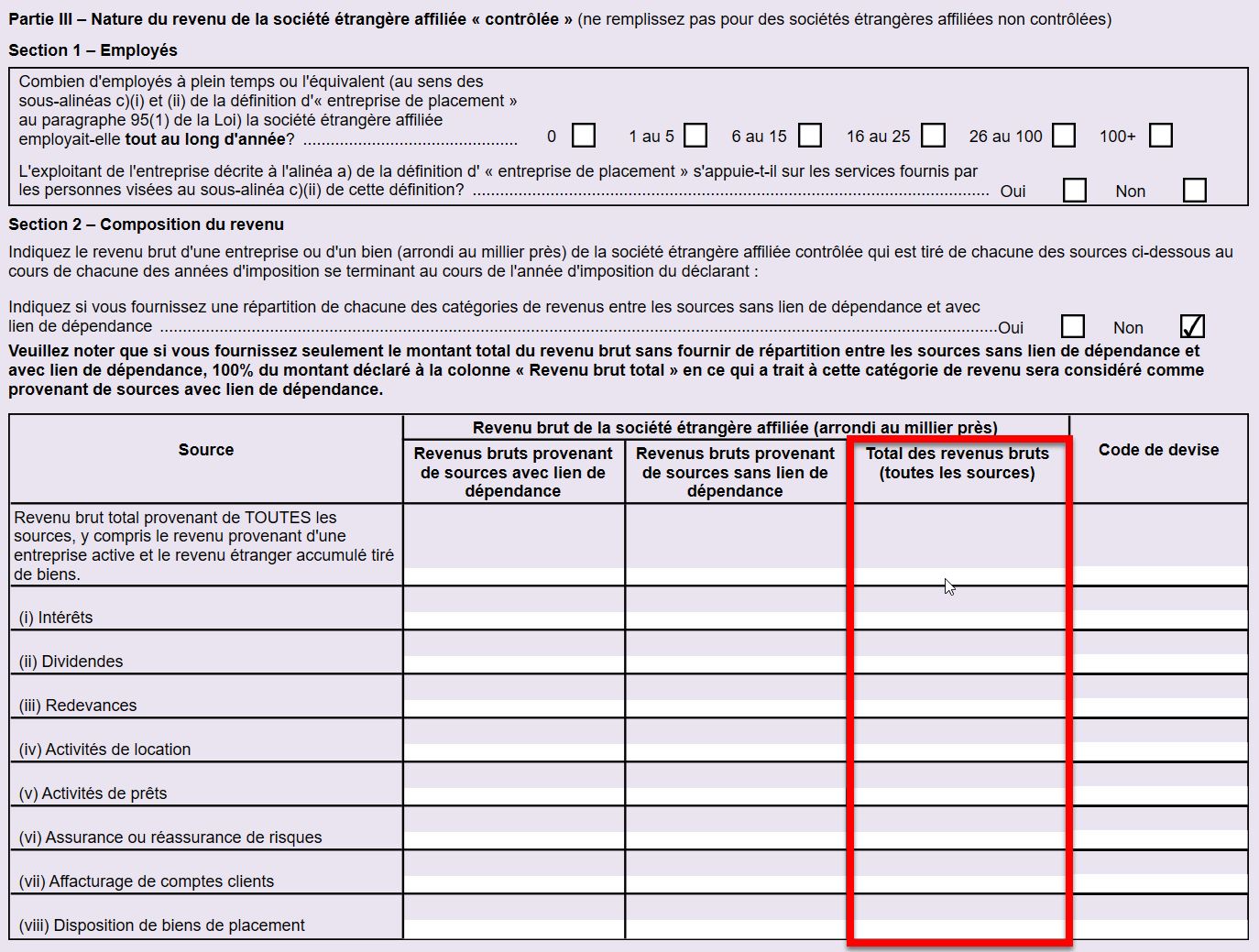

- T1, T2 et T5013 de 2025 — vous pouvez désormais saisir manuellement des montants dans la colonne Total des revenus bruts (partie III, section 2) du T1134Sup sans avoir à modifier les montants.

- Pour ce faire, répondez Non à la question sur la répartition des catégories de revenu.

- Si vous répondez Oui, TaxCycle calcule automatiquement le revenu brut total comme la somme des revenus bruts provenant de sources avec et sans lien de dépendance.

- Pour transmettre une valeur nulle pour chaque source et chaque type lorsque les montants sont inférieurs à mille dollars, il suffit de signer le message et de sélectionner uniquement le code devise, en laissant les colonnes des montants vides.

- T2 — ajout des nouveaux taux d’imposition effectifs des sociétés aux sommaires T2, AT1 et CO-17, comme demandé dans ce fil de discussion sur protaxcommunity.com (en anglais).

- T2 — ajout de champs à l’écran uniquement à la section 1 de l’annexe 3, où vous pouvez saisir les dividendes déductibles en vertu de l’alinéa 113(1)c). Si vous ne remplissez que ces champs et aucun autre champ ou section, l’A3 reste inutilisée. Ces champs servent à calculer une déduction à la ligne 320 de la déclaration T2.

Nous avons rajusté les calculs dans les lignes et tableaux suivants afin d’inclure ce dividende :

- Ligne 320 de la déclaration T2

- Lignes 62 et 49 de l’annexe 7

- Ligne 715 de la GrilleA7

- Montant 1D de l’annexe 4

- Ligne 210 de l’annexe 53

- Ligne 330 de l’annexe 510

- Ligne 256 de la CO-17

- Montant B sur QC4

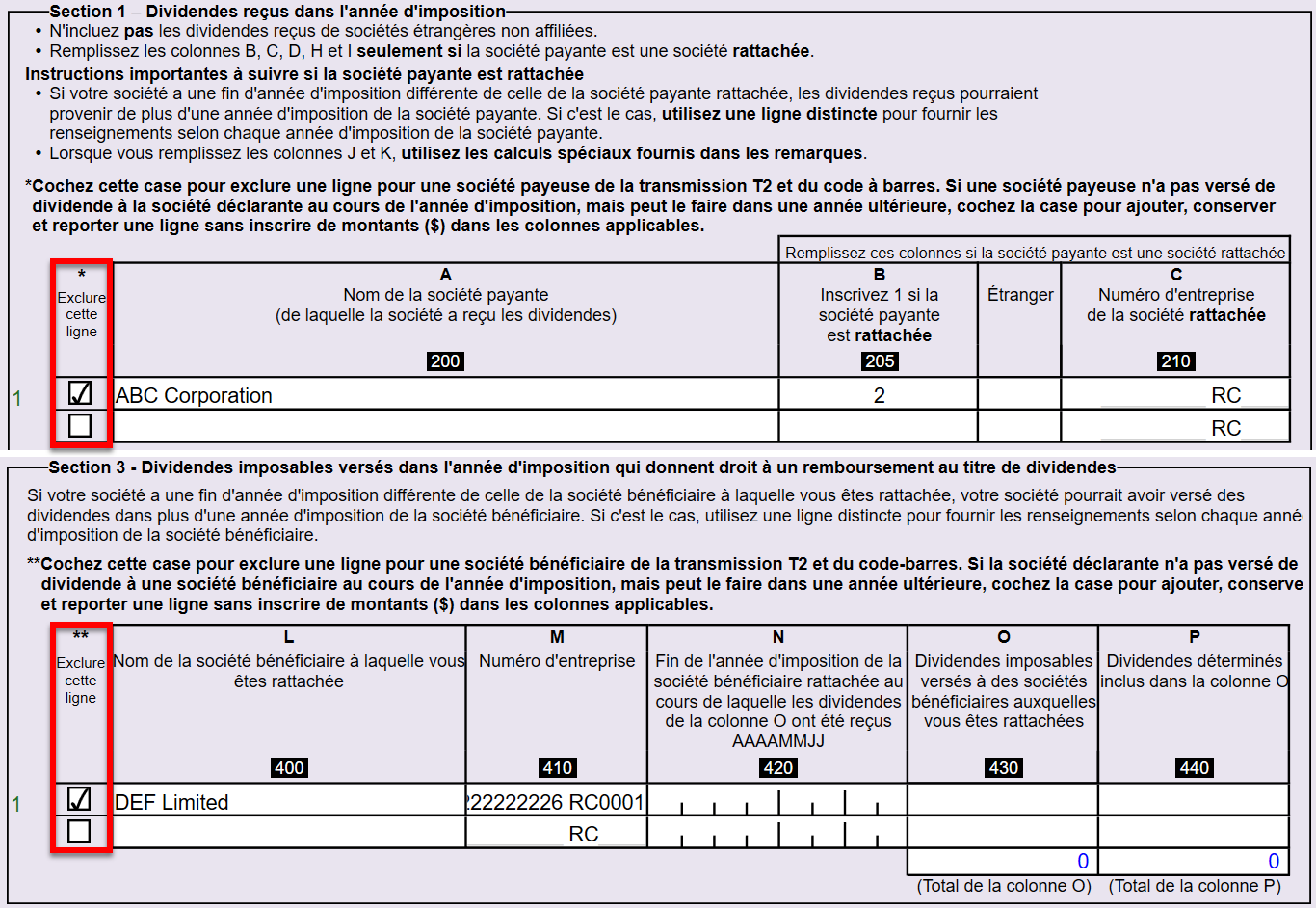

- T2 — ajout d’une nouvelle case à cocher aux tableaux des sections 1 et 3 de l’annexe 3 afin d’exclure la ligne relative à la société payante ou bénéficiaire des données T2 transmises à l’ARC. Lorsque vous cochez la case, TaxCycle vous permet de conserver les renseignements de la société (« données tombstone ») aux fins de report prospectif, même si aucun dividende n’a été versé ou reçu au cours de l’année en cours. Les lignes exclues ne seront pas incluses dans la transmission T2 ni dans le code à barres.

- T2 — ajout de nouvelles options pour reporter les catégories de DPA avec une FNACC à la fin nulle vers la grille de calcul A8Choix.

- Lorsque vous répondez Oui à la question « Reporter les catégories de DPA dont le solde de la FNACC à la fin est nul? », une catégorie de DPA sera reportée même si le solde de la FNACC à la fin de l’année précédente pour une catégorie particulière est nulle.

- Lorsque vous répondez Oui à la question « Reporter l’actif dans le tableau Historique des acquisitions même si l’actif a été cédé? », la ligne du tableau Historique des ajouts de la grille de calcul A8Actif sera reprise et conservera les informations même si l’actif a été indiqué comme « cédé ».

Résolution des problèmes

- T2 2025 — correction d’une erreur de calcul à la ligne 111 de l’annexe 130. À l’annexe 130, si le résultat du montant B plus le montant C moins le montant D de la partie 2F est négatif (en l’absence de l’article 257 de la LIR), le montant de la ligne 111 de la partie 2G doit être la valeur absolue de ce montant négatif.

- Problème connu : Incorrect ACDE and ACOGPE Rates on AT1 Schedule 15 (en anglais)