TaxCycle 15.0.60095.0 — Aperçu des formulaires et des calculs T1/TP1 de 2025

Cette version de TaxCycle fournit un aperçu des formulaires et des calculs T1/TP1 de 2025. Elle prolonge également l’année fiscale pour les déclarations CO-17 du Québec jusqu’au 31 mai 2026. De plus, elle modifie le comportement des remplacements et des plans de modèles.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite. Une fois que nous aurons activé la mise à jour automatique de cette version, TaxCycle vous invitera à l’installer en fonction des paramètres définis dans vos options TaxCycle. (Pour activer les mises à jour automatiques à partir de votre réseau, voir la page des fichiers de mise à jour automatique.)

Points saillants

Aperçu des formulaires et des calculs T1/TP1 de 2025

Cette version met à jour les annexes T1 fédérales et provinciales, ainsi que de nombreux formulaires selon les plus récentes versions disponibles de l’Agence du revenu du Canada (ARC). La déclaration TP1 et toutes ses annexes ont également été mises à jour pour refléter les dernières versions disponibles de Revenu Québec.

Tous les formulaires, autres que les formulaires d’autorisation, sont en mode de prévisualisation et incluent un filigrane Aperçu. Nous supprimerons le filigrane une fois que nous aurons reçu l’approbation de la T1 condensée et du code à barres de l’ARC, ainsi qu’un certain nombre de formulaires à l’état final.

Effectuez une mise à jour vers cette version pour utiliser les formulaires les plus récents et les nouveaux calculs apportés aux modules T1 et TP1. Vous pouvez commencer à saisir des données, mais vous devez attendre la certification de l’ARC et de Revenu Québec avant de produire des déclarations.

Nouveaux formulaires CO-17

CO-1029.8.36.EK Entente concernant le plafond cumulatif lié au crédit d’impôt relatif aux ressources

- Ce formulaire doit être rempli par toute société dont l’année d’imposition commence après le 25 mars 2025 et qui remplit toutes les conditions suivantes :

- La société réclame le crédit d’impôt relatif aux ressources pour l’année d’imposition.

- La société est associée, dans cette année, à une ou plusieurs autres sociétés (admissibles ou non à ce crédit d’impôt) dont les années d’imposition se terminent au cours de son année d’imposition ou à la même date.

- La société veut s’entendre avec la ou les sociétés auxquelles elle est associée sur la façon dont elles vont se répartir, pour l’année, le solde du plafond cumulatif de 100 millions de dollars qui est utilisé pour calculer le crédit d’impôt relatif aux ressources.

- Le montant attribué à la société déclarante est reporté à la ligne 65q de la copie du formulaire CO-1029.8.36.EM de la société.

- Nous avons également ajouté ce tableau à la grille de calcul RGE et aux données partagées dans la liaison des entreprises.

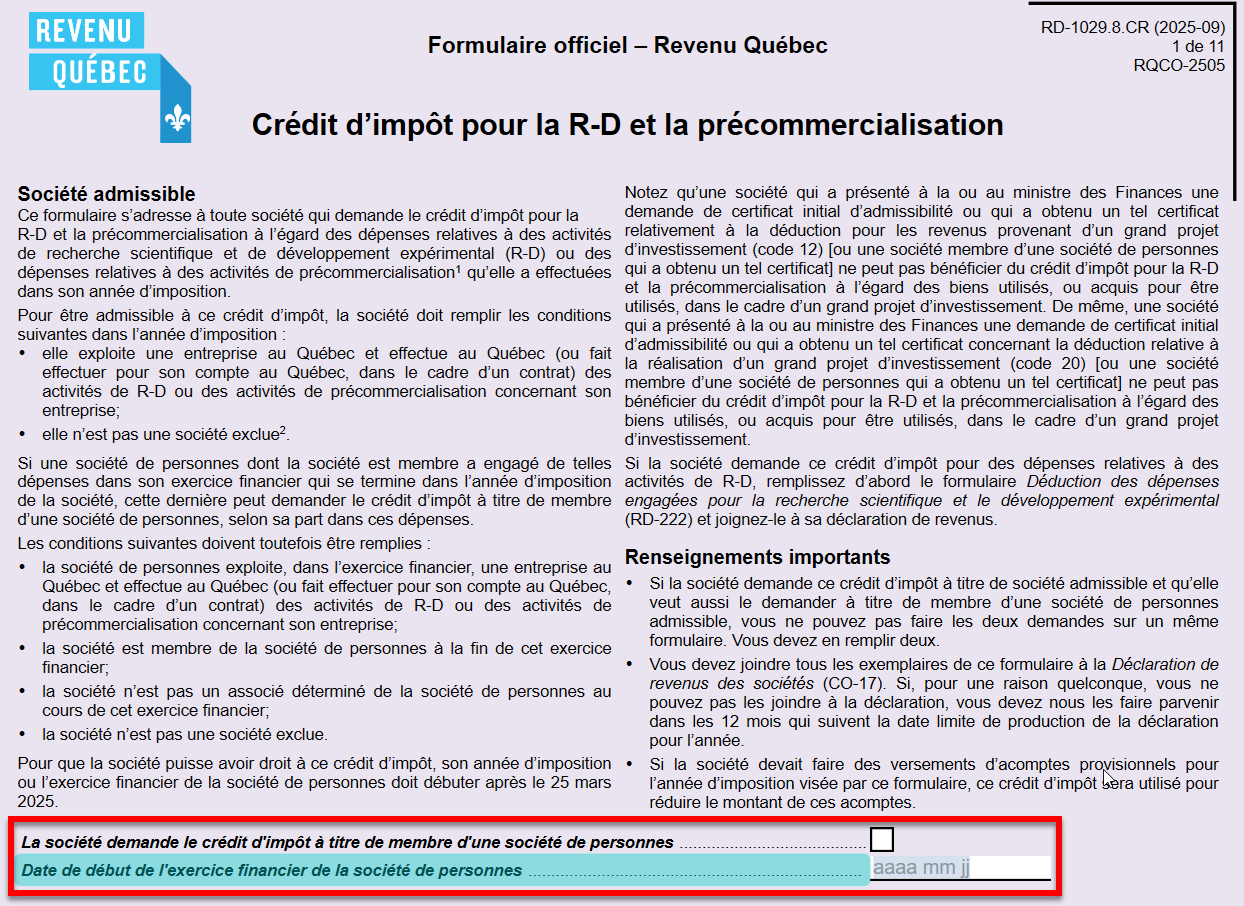

RD-1029.8.CR Crédit d’impôt pour la R-D et la précommercialisation

- Ce formulaire sert à calculer un crédit d’impôt pour la R-D et la précommercialisation pour les dépenses de recherche et développement (R-D) ou les dépenses de précommercialisation engagées au cours de l’année d’imposition.

- Ajout d’une case à cocher « à l’écran seulement » à la page 1 pour calculer les sections applicables relatives aux sociétés de personnes. Si vous cochez cette case, assurez-vous d’entrer la date de début de l’exercice financier de la société de personnes et de remplir la partie 4.

- La date de début de l’exercice financier de la société de personnes est utilisée pour calculer le montant personnel de base de la colonne I des tableaux de la partie 2.1 et de la partie 2.2.

- Lorsque plus de cinq rangées sont remplies, la cinquième rangée de la copie imprimée du formulaire renvoie à une grille de calcul qui est automatiquement imprimée pour répertorier les informations relatives au cinquième employé et aux suivants, conformément aux exigences de Revenu Québec.

- Lorsque plus de trois détails de paiement de sous-traitant sont saisis, TaxCycle imprime automatiquement une grille de calcul pour fournir des renseignements supplémentaires sur les sous-traitants.

- Le cas échéant, la ligne 160 de la partie 7.1 est calculée à partir du nouveau formulaire RD-1029.8.EN (voir les remarques ci-dessous).

- La partie R&D du crédit d’impôt est calculée à la ligne 180 de la partie 8.1 et la partie précommercialisation du crédit d’impôt est calculée à la ligne 200 de la partie 8.2. Les crédits sont transférés à la grille de calcul CO17Remboursable avec les codes 112 et 113, puis vers la section 5 de la page 5 de la déclaration CO-17 (lignes 440pi-440yi et 40p-440y).

- Le cas échéant, la partie R&D du crédit d’impôt de la ligne 180 de ce formulaire est automatiquement incluse à la ligne 71 du formulaire RD-222.

RD-1029.8.EN Entente concernant la limite de dépenses relative au crédit d’impôt pour la R-D et la précommercialisation

- Ce formulaire doit être rempli par une société si :

- elle demande le crédit d’impôt pour la R-D et la précommercialisation pour l’année d’imposition;

- elle est associée, dans l’année d’imposition, à une ou plusieurs autres sociétés qui exploitent une entreprise au Québec;

- elle veut s’entendre avec la ou les sociétés auxquelles elle est associée sur la façon dont elles vont se répartir la limite de dépenses de 1 million de dollars prévue dans le calcul de ce crédit d’impôt.

- Le montant attribué à la société déclarante est reporté à la ligne 160 de la copie du formulaire RD-1029.8.CR de la société.

- Nous avons également ajouté ce tableau à la grille de calcul RGE et aux données partagées dans la liaison des entreprises.

TP-1079.8.BE Déclaration relative à la détention de biens étrangers

- Ce formulaire est la version de Revenu Québec du formulaire fédéral T1135 (Bilan de vérification du revenu étranger). TaxCycle remplit automatiquement le formulaire TP-1079.8.BE à partir des données saisies dans le formulaire T1135.

- Ce formulaire n’est requis que pour les années d’imposition se terminant après le 30 décembre 2025.

- Lorsque vous remplissez ce formulaire, TaxCycle répond automatiquement « Oui » à la question 19c de la CO-17.

- Important! Vous devez remplir le formulaire T1135 avant de transmettre la déclaration CO-17. Alors que le T1135 est transmis séparément, TaxCycle inclut le formulaire TP-1079.8.BE dans les données transmises avec la CO-17.

Formulaires CO-17 actualisés

CO-17 Déclaration de revenus des sociétés

- Ajout de la nouvelle question 19c à la page 1 pour tenir compte du nouveau formulaire TP-1079.8.BE. Lorsque vous remplissez le TP-1079.8.BE, TaxCycle répond automatiquement « Oui » à cette question.

- Suppression de la ligne 21 (date de début de la production, si la société est une société minière qui a atteint le stade de la production).

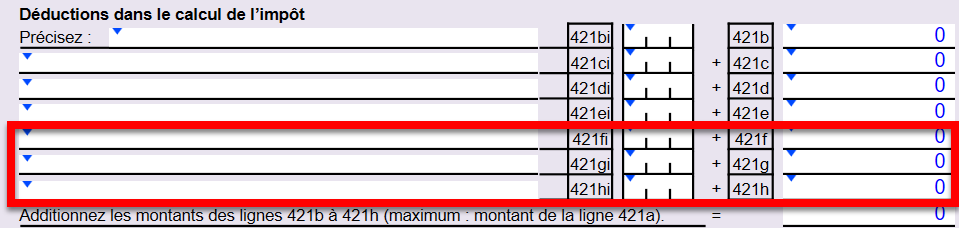

- Ajout de trois nouvelles rangéess de déductions à la page 4.

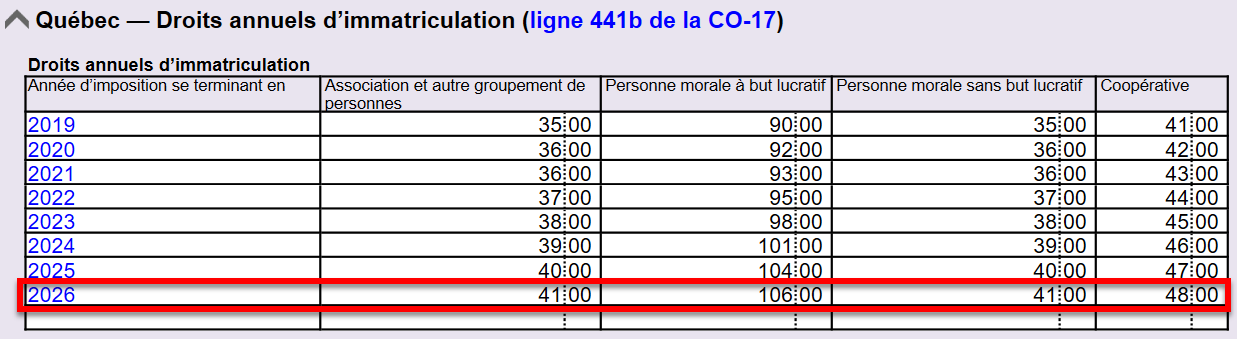

- Ajout des droits annuels d’immatriculation du Québec (ligne 441b dans CO-17) à la grille ConstantesImpôt.

COR-17.W (Sommaire)

- Les mêmes modifications que celles apportées aux mises à jour CO-17 ci-dessus s’appliquent.

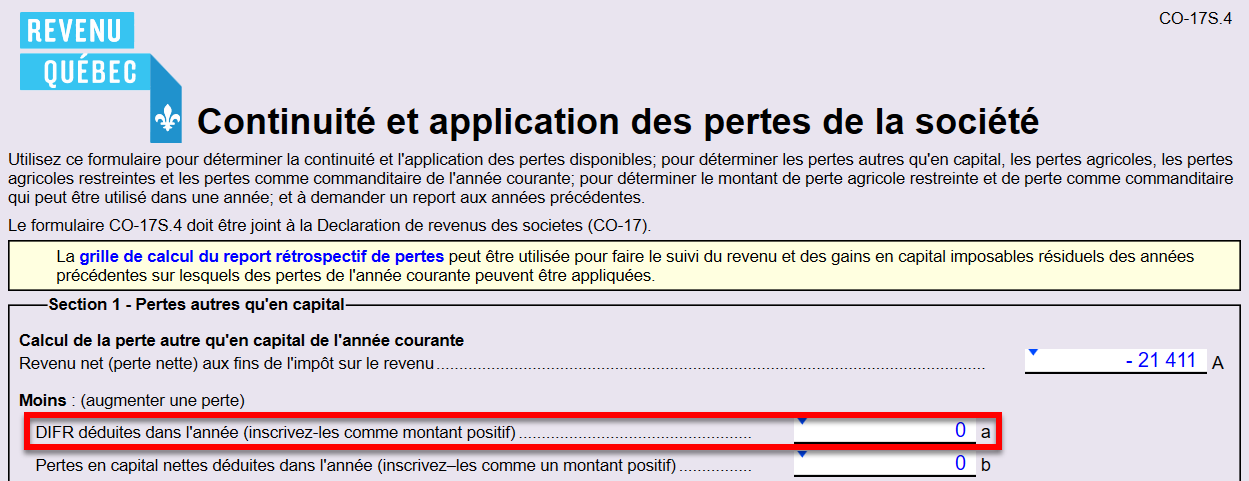

CO-17S.4 — Continuité et application des pertes de la société

- Ajout d’un nouveau champ pour comptabiliser les Dépenses d’intérêts et de financement restreintes (DIFR) en vertu de l’alinéa 111(1)a.1) de la Loi de l’impôt sur le revenu fédérale.

CO-502 Choix concernant un dividende payé à même un compte de dividendes en capital

- Le choix effectué génère désormais un code à barres sur le formulaire.

CO-1029.8.33.13 Crédit d’impôt relatif à la déclaration des pourboires

- Mise à jour des calculs afin de refléter les taux et le seuil de 2026, conformément à la version 2026 du formulaire TP-1015.F.

CO-1029.8.36.DA Crédit d’impôt pour le développement des affaires électroniques

- Ajout du montant personnel de base du Québec de 18 952 $ pour 2026 au calcul de la ligne 35a de la partie 2.4.1.

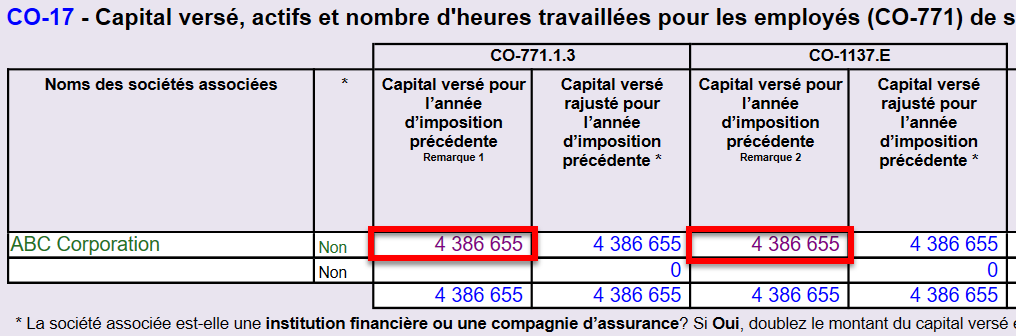

CO-1029.8.36.EM Crédit d’impôt relatif aux ressources

- Ce formulaire a fait l’objet d’une mise à jour majeure.

- Ajout de nouvelles questions « à l’écran seulement » pour calculer les sections applicables relatives aux sociétés de personnes, aux coentreprises et aux dépenses admissibles engagées après le 25 mars 2025.

- Cette version actualisée reste multiforme. Cependant, alors que les parties 2 et 6 apparaissent et sont calculées sur chaque exemplaire, les parties 7 à 13 n’apparaissent et ne sont calculées que dans leur total sur le premier exemplaire du formulaire.

- Ajout de la nouvelle ligne 65q, qui renseigne un montant attribué à partir du nouveau formulaire CO-1029.8.36.EK (voir Nouveaux formulaires CO-17 ci-dessus pour en savoir plus).

- Dans le cadre de cette mise à jour majeure du formulaire, lorsque vous ouvrez un fichier existant, TaxCycle conserve les montants comme substitutions dans la première copie du formulaire aux lignes suivantes :

- lignes 74a, 74b et 75 des colonnes A et B de la partie 9.1.1 (anciennement partie 6.1.1)

- lignes 75c, 75d, 75e des colonnes A et B de la partie 9.1.2 (anciennement partie 6.1.2)

- lignes 79a, 79b et 80 des colonnes A et B de la partie 9.2.1 (anciennement partie 6,2.1)

- lignes 80c, 80d, 80e des colonnes A et B de la partie 9.2.2 (anciennement partie 6.2.2)

- lignes 84a, 84b et 85 de la partie 11 (anciennement partie 7)

- lignes 89a, 89b et 90 de la partie 12 (anciennement partie 8)

- ligne 91 de la partie 13 (anciennement partie 9)

- Le crédit d’impôt remboursable calculé à la ligne 91 de la première copie du formulaire continue à être reporté dans la grille de calcul CO17Remboursable, puis dans la section 5 de la page 5 de la CO-17 (lignes 440pi-440yi et 440p-440y).

CO-1029.8.36.TM Crédit d’impôt pour des titres multimédias

- Ajout du montant personnel de base du Québec de 18 952 $ pour 2026 au calcul de la ligne 49a de la partie 4.5.1.

Grille de calcul CO17Remboursable

- Ajout des nouveaux codes 112 et 113.

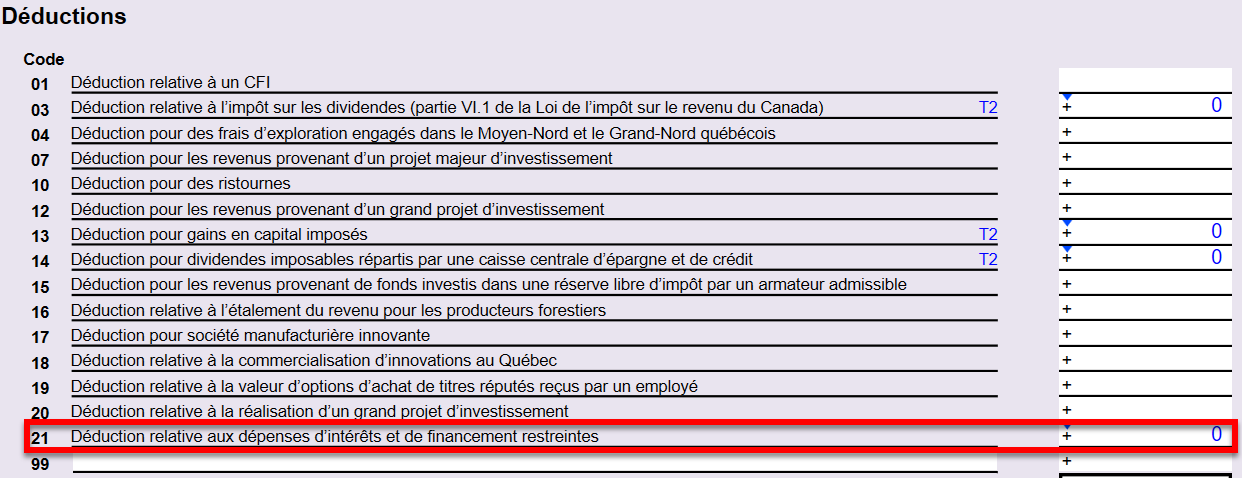

CO17Déductions (pour les lignes 265 et 266 de la CO-17)

- Ajout d’un nouveau code de déduction 21 pour tenir compte des Dépenses d’intérêts et de financement restreintes (DIFR) de la ligne 335 de la T2.

TP-21.4.39 Déclaration relative aux cryptoactifs

- Ajout d’une nouvelle case à cocher 01 pour permettre aux contribuables d’indiquer si l’annexe est modifiée.

- Auparavant, les gains (ou pertes) en capital provenant des cryptoactifs étaient déclarés dans des tableaux distincts pour les gains (ou pertes) réalisés avant le 25 juin 2024 (anciennement section 4.1) et après le 24 juin 2024 (anciennement section 4.2). Le formulaire mis à jour combine désormais les tableaux en un seul tableau. Lorsque vous ouvrez un fichier existant, TaxCycle combine les gains en capital (ou les pertes) des deux tableaux précédents dans le nouveau tableau de la section 4.1.

- Combinaison de l’ancienne partie 6.1 (Revenus (ou pertes) de bien locatifs provenant de cryptoactifs) et de la partie 6.2 (Revenus d’intérêts provenant de cryptoactifs) dans un nouveau tableau unique intitulé « Revenus (ou pertes) de bien provenant de cryptoactifs » dans la nouvelle partie 4.3. Lorsque vous ouvrez un fichier existant, TaxCycle combine les gains en capital (ou les pertes) des deux tableaux précédents et les conserve dans le nouveau tableau de la section 4.3.

Mises à jour mineures

Les formulaires suivants ont fait l’objet de mises à jour mineures :

- CO-130.A.

- CO-1027

- CO-1029 (partie 8.36.5)

- CO-1029 (partie 8.36.7)

- CO-1029.8.36.II

- COZ-1027.P

- RD-1029.8,6

- RD-1029 (partie 8.36.7)

- TP-1086.R.23.12

Formulaires T2 actualisés

Annexe 8 et la grille de calcul Dépenses relatives aux véhicules à moteur

- Mis à jour pour refléter les plafonds de déduction des frais d’automobile en 2026 annoncées par le ministère des Finances le 14 janvier 2026.

- Augmentation du plafond de la catégorie 10.1 de 1 000 $ pour le porter à 39 000 $ pour les achats effectués à compter du 1er janvier 2026. Le calcul de la location d’automobile a également été actualisé.

Annexe 429 Crédit d’impôt de la Colombie-Britannique pour multimédias numériques interactifs

- Actualisé à la dernière version.

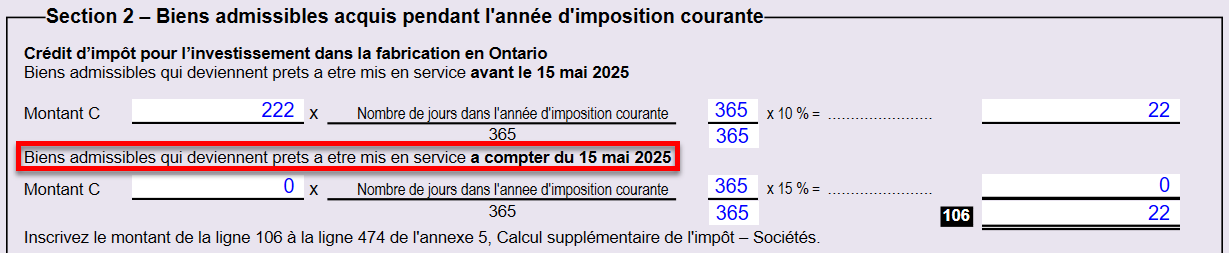

Annexe 572 Crédit d’impôt pour l’investissement dans la fabrication en Ontario

- Mis à jour en fonction du Projet de loi 68 du budget 2025 de l’Ontario, qui a reçu la sanction royale le 27 novembre 2025.

- Révision de la partie 2 afin d’autoriser une augmentation supplémentaire de 5 % (de 10 % à 15 %) pour les biens immobiliers admissibles qui deviendront disponibles à compter du 15 mai 2025.

T661 Demande pour les dépenses de la Recherche scientifique et le développement expérimental (RS&DE)

- Ajustement du montant de l’aide gouvernementale calculé aux lignes 429 et 513 afin d’inclure la partie R-D du crédit d’impôt provenant de RD-1029.8.CR.

Grille de calcul A32 (GrilleA32) Grille de calcul Aide gouvernementale

- Mise à jour pour inclure les calculs issus du RD-1029.8.CR.

Migration des paramètres et des modèles

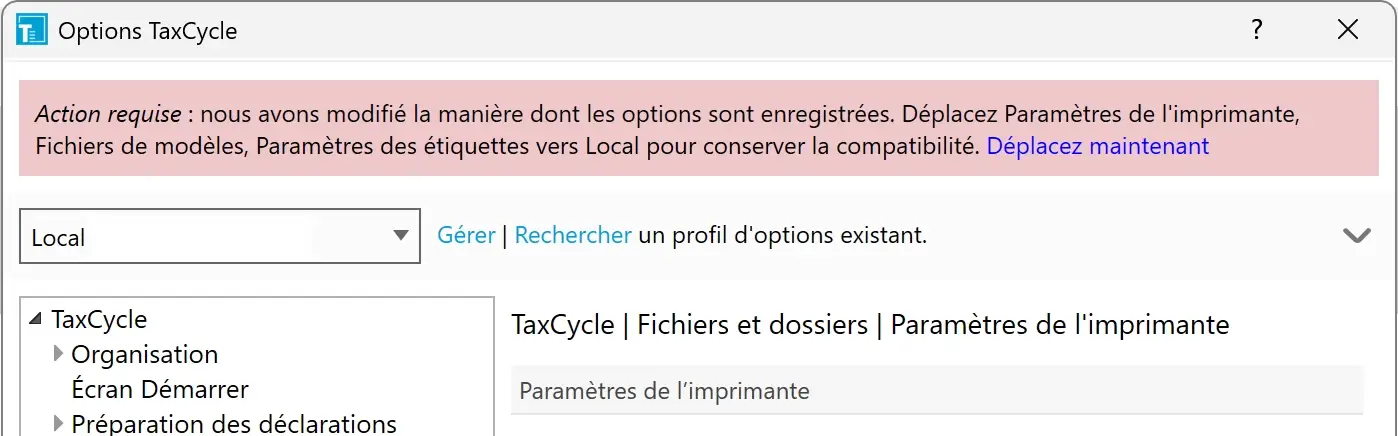

Pour faciliter la sauvegarde et le partage, nous avons mis à jour l’emplacement de stockage par défaut pour les paramètres. Les moniteurs de données, les favoris et les onglets doivent désormais être stockés dans un profil d’options ou dans le profil local par défaut.

De plus, bien que nous continuions à prendre en charge le chargement de modèles à partir de lecteurs locaux ou réseau, nous vous recommandons vivement de les déplacer vers un profil d’options ou vers le profil local par défaut. Cette migration de vos modèles garantit que vous serez prêt à utiliser nos prochaines fonctionnalités de partage améliorées.

TaxCycle vous invite désormais à déplacer les paramètres et les modèles vers un profil d’options ou vers le profil local par défaut lorsque vous ouvrez la boîte de dialogue Options. Pour plus d’informations, consultez la rubrique d’aide Déplacer les paramètres, les moniteurs de données et les modèles vers les profils d’options.

Remplacements de modèle

Un « remplacement de modèle » (anciennement connu sous le nom de « personnalisation d’un modèle », vous permet d’apporter des modifications ponctuelles au résultat d’un modèle pour un seul client. Par exemple, ajouter du texte supplémentaire à la lettre d’un client spécifique.

L’utilisation de cette fonctionnalité comporte certains risques. Le remplacement d’un modèle rend son contenu statique, ce qui signifie qu’il cesse d’être mis à jour en fonction des modifications apportées à la déclaration fiscale. Auparavant, il suffisait de taper dans le modèle pour interrompre ce flux de données. Au fil des ans, nous avons reçu de nombreux appels d’assistance pour « réparer » des fichiers dont les modèles étaient « endommagés », alors qu’il s’agissait en réalité d’un remplacement accidentel.

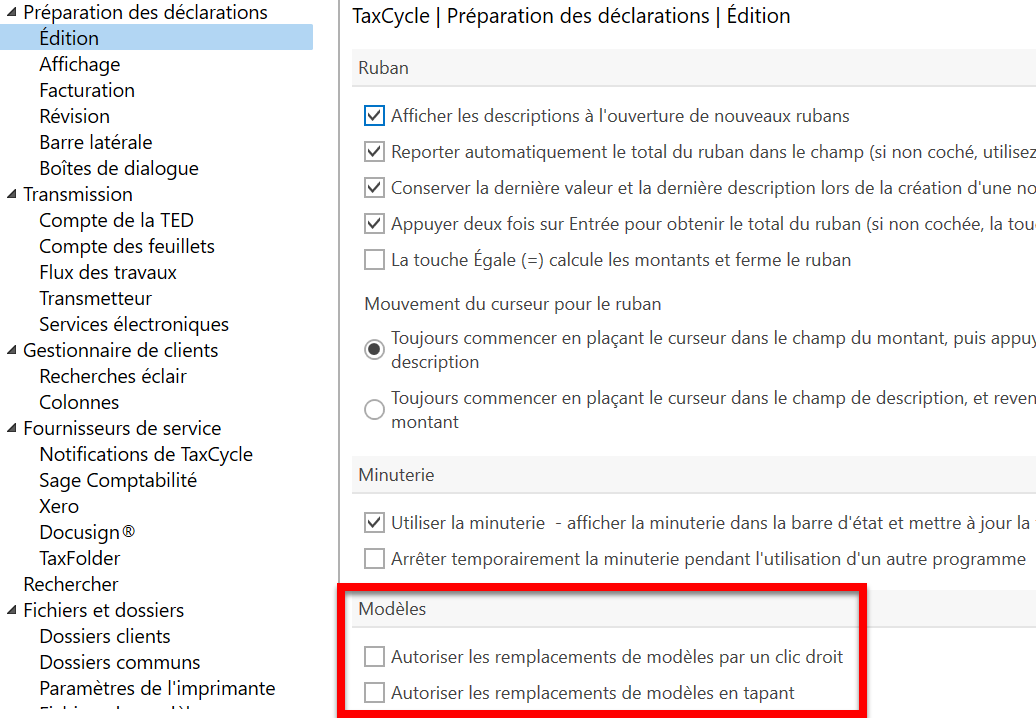

Cette version modifie la manière dont les remplacements sont activés et vous offre un meilleur contrôle :

- Deux nouvelles options Édition ont été ajoutées. Vous pouvez choisir d’autoriser les remplacements lorsque vous cliquez avec le bouton droit de la souris ou lorsque vous tapez. Vous pouvez également les désactiver complètement en désélectionnant les deux options. Ces options ne sont pas activées par défaut. Si vous avez l’intention de remplacer les modèles, veuillez définir l’une de ces options.

- Si vous décidez de remplacer un modèle, une boîte de dialogue d’avertissement s’affichera pour vous rappeler que le flux de données sera interrompu. Vous pouvez choisir d’afficher ce message une seule fois ou à chaque fois que vous remplacez un modèle.

- Lorsque vous remplacez un modèle, un message rouge apparaît en haut du modèle, indiquant qu’il ne recevra plus de mises à jour basées sur les données de la déclaration fiscale.

- Cliquez sur le bouton Rétablir les modèles pour revenir au modèle par défaut. Le menu contextuel accessible par un clic droit comprend également une option Retirer les modèles.

Consultez la rubrique d’aide complète sur les Remplacements de modèles pour plus de détails.

Traitement des demandes de clients

- Demande des clients NR4 — cette version ajoute des modèles d’étiquettes pour les bénéficiaires des feuillets NR4 et T4A-NR. Lisez la rubrique d’aide Imprimer des étiquettes pour les bénéficiaires de feuillets pour en savoir plus.

- Plans de modèle — cette version déplace le panneau des Plans de modèle du dessus du modèle vers une barre latérale, ce qui facilite le défilement de la liste des options possibles.

- Demande des clients T1-ADJ — cette version ajoute deux nouvelles fonctions pour faciliter la sélection des données dans le tableau des modifications sur le T1-ADJ : last() et selectFirst().

Résolution des problèmes

État des reports de fichiers de 2024 à 2025

À compter de cette version, les reports suivants pour 2024 à 2025 sont à jour. Cependant, nous vous recommandons vivement de n’effectuer le report par lot que sur les modules fiscaux qui sont prêts pour la production dans la liste ci-dessous. Nous prévoyons que les autres modules seront finalisés plus tard en février.

Prêts à reporter par lots :

- T2/CO-17 — Reports de TaxCycle, ProFile®, Taxprep®, Cantax®, DT Max® pour créer des fichiers dont l’année se termine jusqu’au 31 mai 2026

- T4, T4A, Relevé 1/Relevé 2 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T4PS — TaxCycle, ProFile®, Taxprep®, Cantax®

- T4A-RCA — TaxCycle, ProFile®

- T5, Relevé 3 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T2202 — ProFile®, Taxprep®

- T5018 — TaxCycle, ProFile®, Taxprep®, Cantax®

- T3010/TP-985.22 — TaxCycle, ProFile®, Taxprep®, Cantax®

- NR4 — TaxCycle, ProFile®, Taxprep®, Cantax®

- Formulaires — TaxCycle, ProFile®, Taxprep®, Cantax®

- Relevé — TaxCycle, ProFile®, Taxprep®, Cantax®

Attendre pour reporter par lots :

- T1/TP1 — TaxCycle, ProFile®, Taxprep®, Cantax®, DT Max®

- T3/TP-646, Relevé 16 — TaxCycle, ProFile®, Taxprep®, Cantax®, DT Max®

- T5013/TP-600, Relevé 15 — TaxCycle, ProFile®, Taxprep®, Cantax®

État des déclarations et des feuillets fédéraux de 2025

- T1 — Vous pouvez commencer la saisie des données. La TED ouvre le 23 février 2026.

- T2 — Certifié pour produire des déclarations avec des fins d’exercice allant jusqu’au 31 mai 2026.

- TP1 — Vous pouvez commencer la saisie des données. La TED ouvre le 23 février 2026.

- Feuillets T3 — En cours. Attendre avant de produire les déclarations de 2025.

- NR4 (dans le module T3) — En cours. Attendre avant de produire les déclarations de 2025.

- T4 — Prêt pour la production.

- T4A — Prêt pour la production.

- T4PS — Prêt pour la production.

- T4A-CR — Prêt pour la production.

- T5 — Prêt pour la production.

- T5013-FIN — En cours. Attendre avant de produire les déclarations de 2025.

- Sommaire du feuillet T5013 — En cours. Attendre avant de produire les déclarations de 2025.

- T5018 — Prêt pour la production.

- Feuillets NR4 (module NR4 autonome) — Prêt pour la production.

- Feuillets T4A-NR (dans le module NR4) — Prêt pour la production.

- T3010 — Prêt pour la production.

État des déclarations et des relevés du Québec de 2025

- TP1 — Vous pouvez commencer la saisie des données. ImpôtNet ouvre le 23 février 2026.

- TP-646 — En cours. Attendre avant de produire les déclarations de 2025.

- Relevé 16 — En cours. Attendre avant de produire les déclarations de 2025.

- TP-600 — En cours. Attendre avant de produire les déclarations de 2025.

- Relevé 15 — En cours. Attendre avant de produire les déclarations de 2025.

- Relevé 1 — Prêt à transmettre.

- Relevé 2 — Prêt à transmettre.

- Relevé 3 — Prêt pour la production.

- Relevé 24 — Prêt pour la production.

- Relevé 25 — Prêt pour la production.

- Relevé 31 — Prêt pour la production.

- TP-985.22 — Prêt pour la production.