TaxCycle 15.2.62988.0 — Certification T2 et AT1 et roulement du module T5013/TP-600

Cette version certifiée de TaxCycle T2 et AT1 prolonge les fins d’exercice des sociétés prises en charge jusqu’au 31 octobre 2026. Elle prolonge également le module T5013/TP-600 jusqu’en 2026.

Pour installer cette version immédiatement, téléchargez le programme d’installation complet depuis notre site Web ou obtenez une version d’essai gratuite.

Points saillants

Prolongation de la date de production des déclarations T2 et AT1

TaxCycle prend en charge la préparation et la production des déclarations de revenus fédérales T2 et AT1 de l’Alberta dont les années d’imposition se terminent jusqu’au 31 octobre 2026.

Message de conversion de fichiers T2

Lorsque vous ouvrez une déclaration T2 en cours, TaxCycle peut vous inviter à convertir la déclaration vers le nouveau module. Ce message s’affiche lorsque l’état de la déclaration T2 sur laquelle vous travaillez est autre que « Achevé » et que l’année d’imposition de la société commence le 1er janvier 2024 ou après.

- Cliquez sur le lien ou le bouton Convertir pour convertir la déclaration vers le nouveau module.

- Enregistrez la nouvelle déclaration. Vous pouvez choisir de supprimer l’ancien fichier en répondant Oui à l’option Supprimer l’ancienne déclaration dans la boîte de dialogue qui s’affiche. En supprimant un fichier, il ne sera plus affiché dans le Gestionnaire de clients ou dans la liste de fichiers récents.

- La nouvelle extension de fichier est .2026T2 et les déclarations sont prises en charge jusqu’au 31 octobre 2026. Pour en savoir plus sur les extensions de nom de fichier T2, lisez la rubrique d’aide Extensions de nom de fichier T2.

Formulaires T2 actualisés

T2 Déclaration de revenus des sociétés

- Suppression de la case 275 et de la ligne 799 pour l’annexe 65.

- Suppression de la ligne 799 du Sommaire T2.

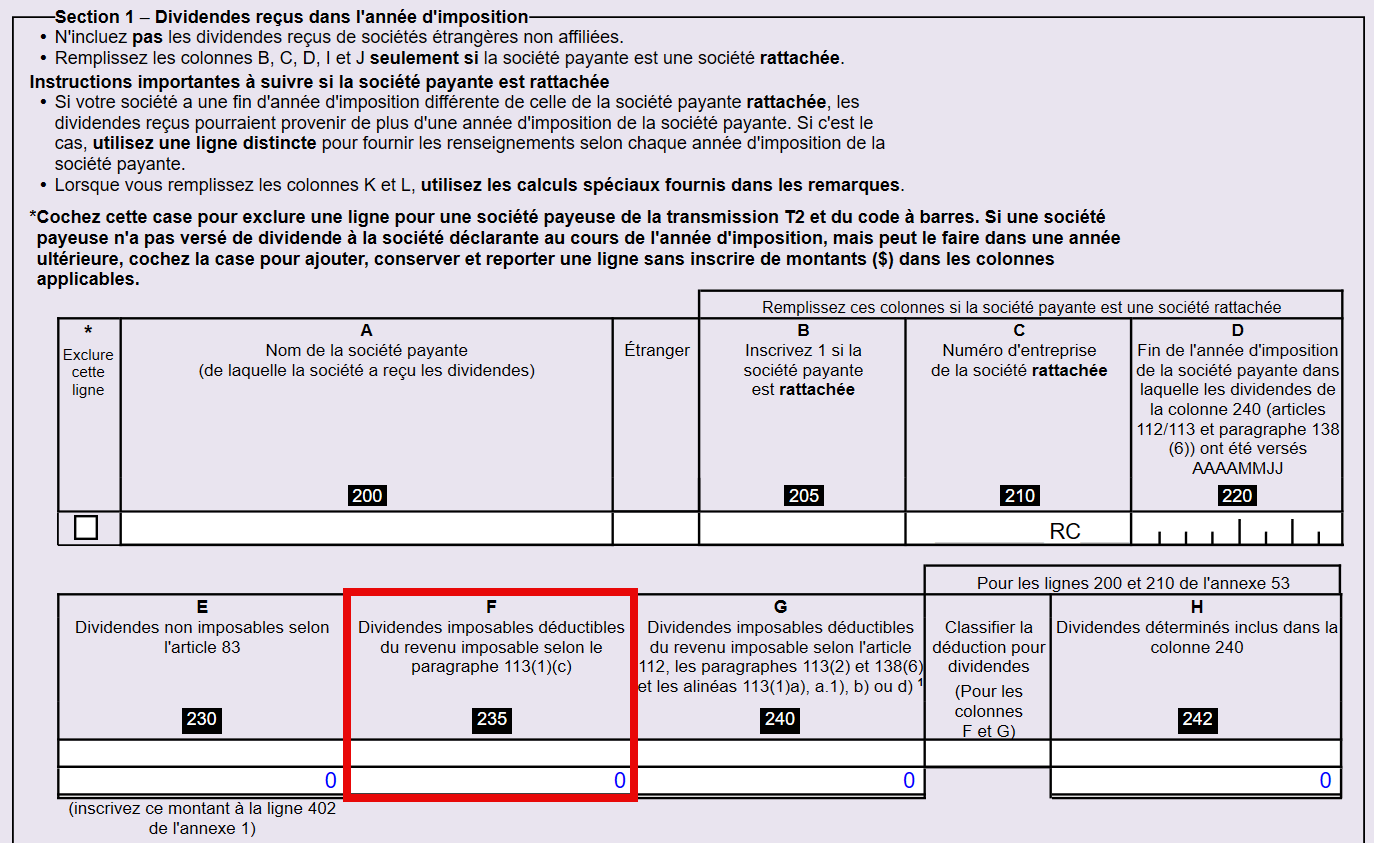

Annexe 3 Dividendes reçus, dividendes imposables versés et calcul de l’impôt en vertu de la partie IV

- Ajout de la nouvelle colonne 235 au tableau de la partie 1 pour les dividendes imposables déductibles du revenu en vertu de l’alinéa 113(1)c). Auparavant, ces dividendes étaient saisis dans un champ visible uniquement à l’écran, situé sous le tableau de la partie 1.

- Lorsque vous ouvrez un fichier existant et que vous le convertissez au format du module T2 2026, TaxCycle conserve les données des champs précédents dans la colonne 235.

- Ajout de la question 100 à la partie 2, qui calcule uniquement si vous répondez « Non ».

Annexe 5 Calcul supplémentaire de l’impôt

- Ontario : Ajout des lignes 421 et 476.

- La ligne 421 est calculée à partir de la ligne 460 de la partie 4 de l’annexe 572.

- La ligne 476 se rapporte au Crédit d’impôt pour l’investissement dans les chemins de fer d’intérêt local, pour lequel l’annexe correspondante n’est pas encore disponible.

- Nouvelle-Écosse : Suppression des lignes 550 et 893 pour le Crédit d’impôt de la Nouvelle-Écosse pour contributions politiques.

Annexe 8 Déduction pour amortissement (DPA)

La version 15.1.61020.0 de TaxCycle a mis à jour les calculs de la DPA afin d’intégrer les mesures relatives aux Biens relatifs à l’incitatif à l’investissement réaccéléré (BIIR) proposées dans le projet de loi C-15. À cette époque, l’Agence du revenu du Canada (ARC) n’avait pas encore publié la version révisée de l’annexe 8; les calculs des coûts en capital ont donc été ajustés à l’aide de l’ancienne version de l’annexe 8. Cette mise à jour actualise l’annexe 8 en fonction de la dernière version officielle, qui intègre les mesures du BIIR.

- Partie 1 : Suppression du tableau des ententes de la partie 1 ainsi que la question 105 concernant la passation en charges immédiate et les PSPA.

- Partie 2 : Ajout de la colonne 226 et suppression des colonnes 232, 234, 236 et 238.

Annexe 12 Déductions relatives aux ressources

- Partie 5 : Ajout de la nouvelle ligne 5 dans la partie 372 pour les frais d’aménagement au Canada réaccélérés, qui sont généralement engagés après 2024 et avant 2034.

- Partie 6 : Ajout de la nouvelle ligne 6 à la partie 453 pour les frais à l’égard de biens canadiens relatifs au pétrole et au gaz réaccélérés, qui sont généralement engagés après 2024 et avant 2034.

- Les mêmes changements s’appliquent à AT1 Annexe 15 et CO-400.

Annexe 21 Crédits fédéraux et provinciaux ou territoriaux pour impôt étranger et crédit fédéral pour impôt sur les opérations forestières

- Mise à jour vers la dernière version de l’ARC.

- Partie 6 : Ajout du montant 6E

- Partie 7 : Ajout des montants 15B, 7F, 15D, 7G et 7H.

- Partie 8 : Ajout des montants 15B, 8F, 15D, 8G et 8H.

Annexe 31 Crédit d’impôt à l’investissement – sociétés

Le projet de loi C-15, qui a reçu la sanction royale le 26 mars 2026, a considérablement amélioré les programmes de RS&DE du Canada. Nous avons mis à jour l’annexe 31 pour tenir compte de ces changements.

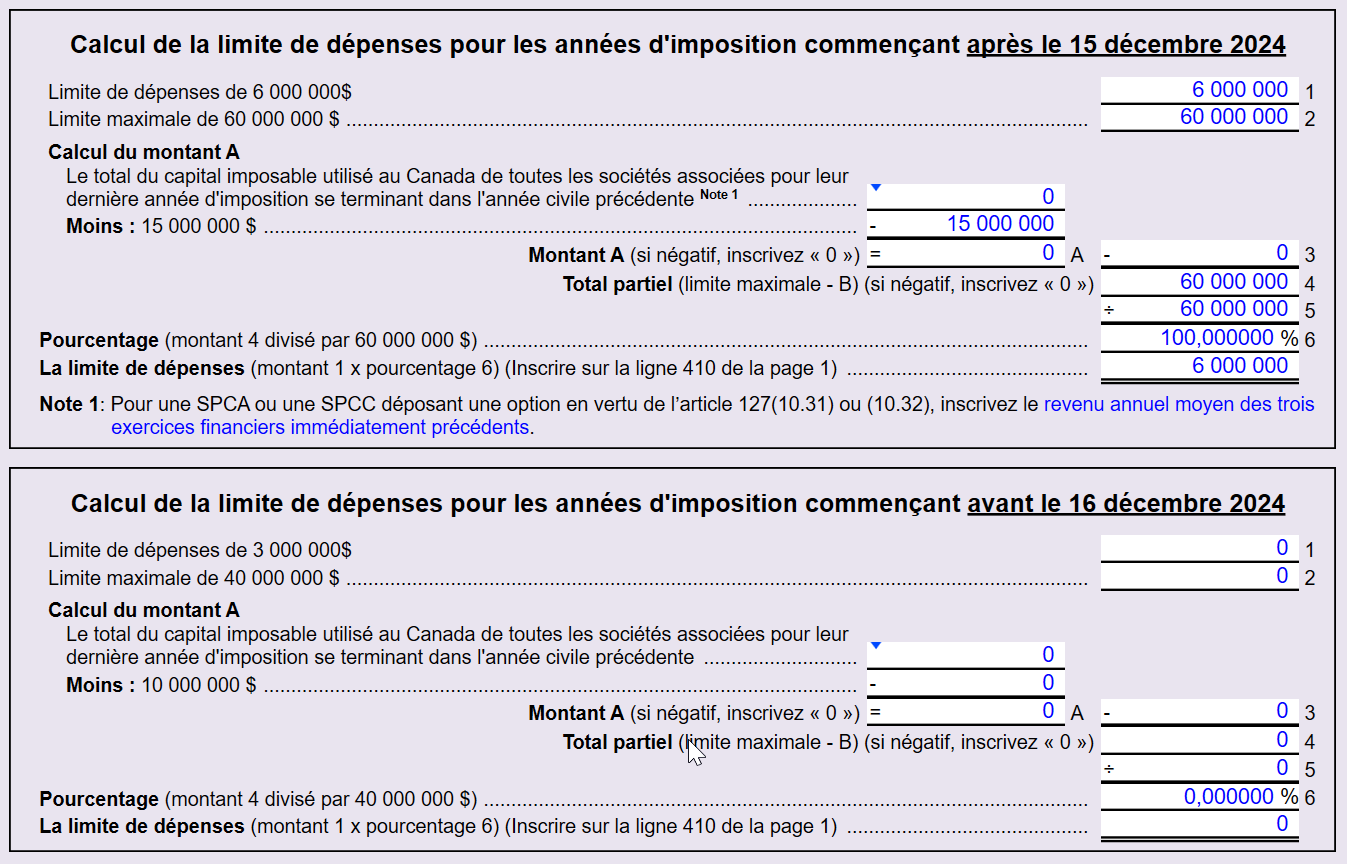

- Les dépenses de RS&DE admissibles comprennent désormais les dépenses en capital engagées après le 15 décembre 2024. La limite annuelle des dépenses pour les années d’imposition commençant après le 15 décembre 2024 a doublé pour atteindre 6 millions de dollars.

- Le plafond des dépenses commence à diminuer lorsque le capital imposable utilisé au Canada de la société privée sous contrôle canadien (SPCC) et de ses sociétés associées pour l’année d’imposition précédente atteint 10 millions de dollars, et devient nul à partir de 50 millions de dollars. Pour une année d’imposition commençant après le 15 décembre 2024, le plafond de dépenses commence à diminuer lorsque le capital imposable utilisé au Canada par la SPCC et ses sociétés associées pour l’année d’imposition précédente atteint 15 millions de dollars et devient nul à partir de 75 millions de dollars.

- L’accès à un crédit d’impôt pour investissement (CII) remboursable de 35 % a été élargi au-delà des SPCC. Pour une année d’imposition commençant après le 15 décembre 2024, une société publique canadienne admissible (SPCA) peut demander le CII remboursable de 35 %.

- La SPCC qui fait un choix en vertu du paragraphe 127(10.31) ou (10.32) ou la SPCA peut utiliser le revenu brut plutôt que le capital imposable pour calculer la limite de dépenses. Consultez l’annexe 49 et de la grille de calcul RGE ci-dessous.

- Partie 8 : Ajout de la ligne 360 pour inscrire les dépenses en capital provenant de la ligne 558 du formulaire T661.

- Partie 9 : Ajout des questions 382 (SPCA) et 383 (SPCC), choix en vertu du paragraphe 127(10.31) ou (10.32)) et ligne 339.

- Ajout de la partie 10B pour calculer la limite des dépenses bonifiée pour les SPCC dont l’année d’imposition commence après le 15 décembre 2024, ou pour une SPCA.

- Partie 11 : Ajout des lignes 440 et 450.

- Partie 15 : Ajout des champs 15B, 15C, 15D, 15E et 15F.

- Partie 23 : Ajout de la ligne 185 pour le CII à l’électricité propre. Le formulaire de soutien correspondant n’est pas disponible pour le moment.

- Suppression de la partie 23 (Récupération du CII pour les sociétés et les sociétés de personnes - places en garderie) et de l’ancienne ligne 25B (CII récupéré pour les places en garderie) à la partie 25.

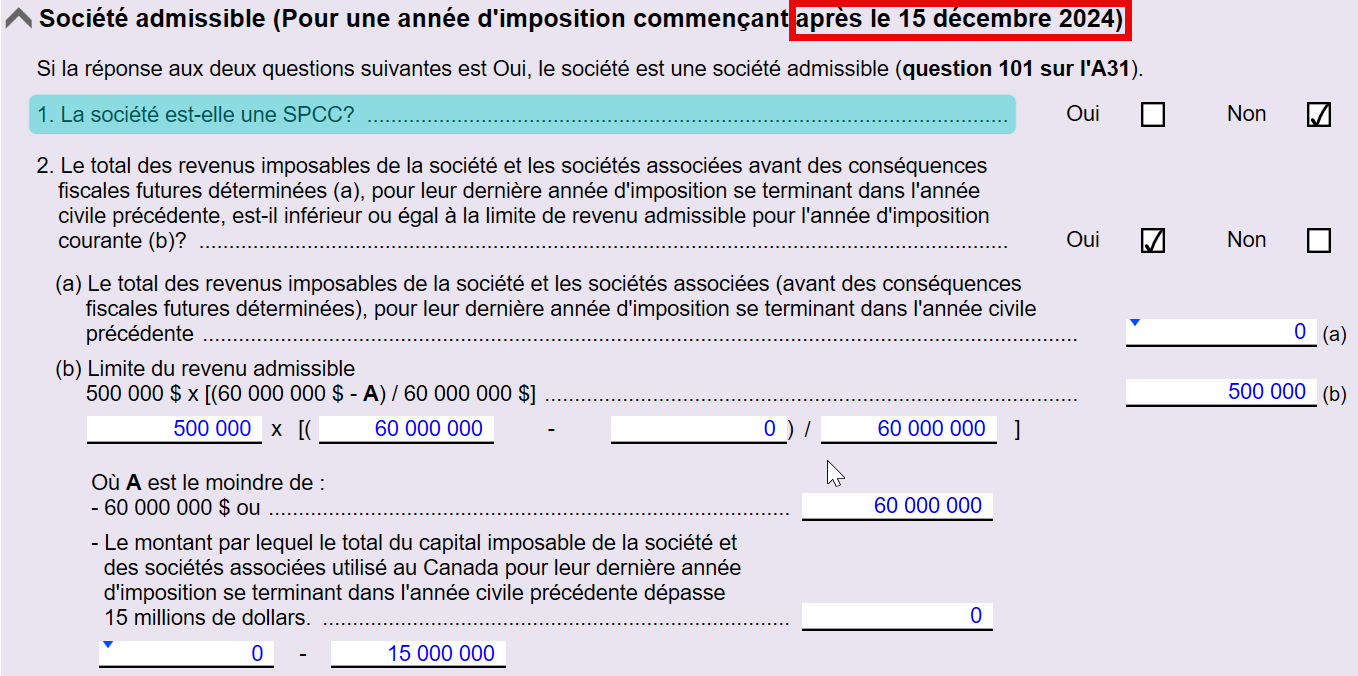

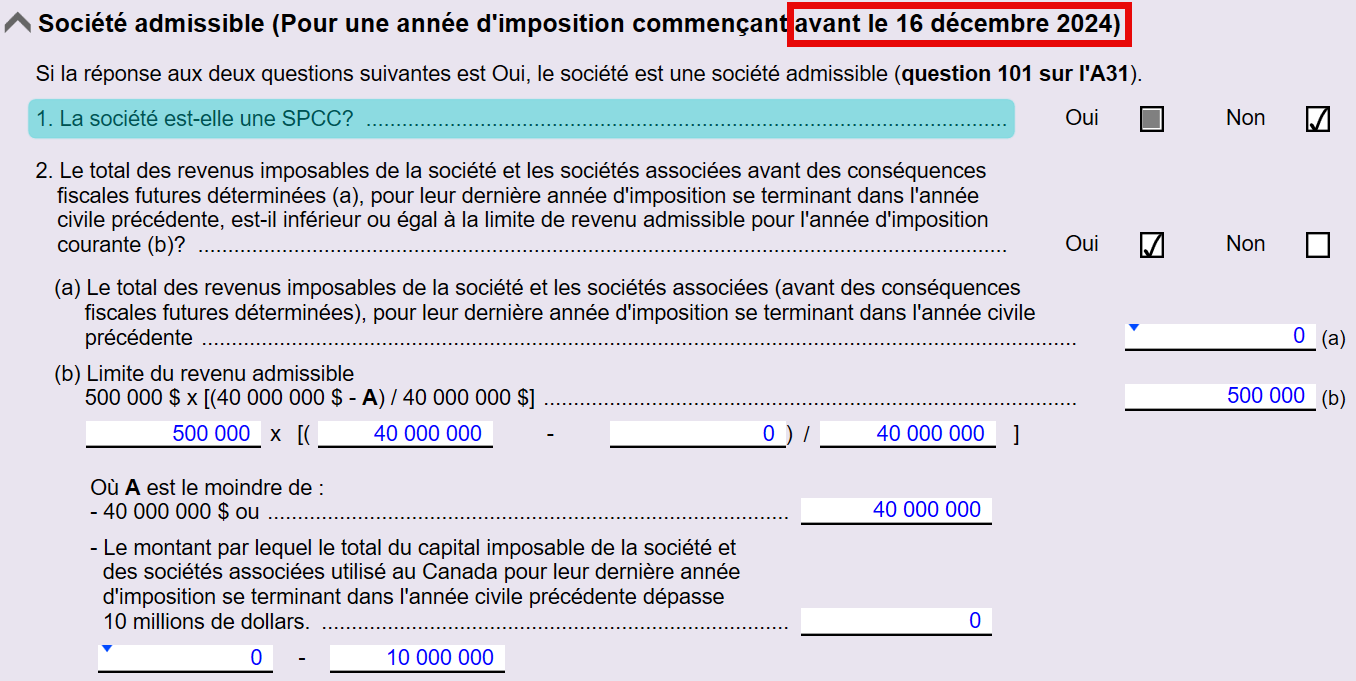

Grille annexe 31 (GrilleA31)

- La définition d’une société admissible (paragraphe 127(2) de la LIR) a été mise à jour pour les années d’imposition commençant après le 15 décembre 2024, avec des seuils relevés de 60 millions de dollars et de 15 millions de dollars.

- Pour les années d’imposition antérieures au 16 décembre 2024, TaxCycle affiche l’ancienne section d’aide.

Annexe 49 et Grille RGE Convention entre sociétés privées sous contrôle canadien associées pour l’attribution de la limite de dépenses

- Suppression de la ligne 425.

- Pour les années d’imposition commençant après le 15 décembre 2024, la limite annuelle de dépenses passe à 6 millions de dollars. Ajout de deux sections à l’écran pour faciliter le calcul des limites de dépenses.

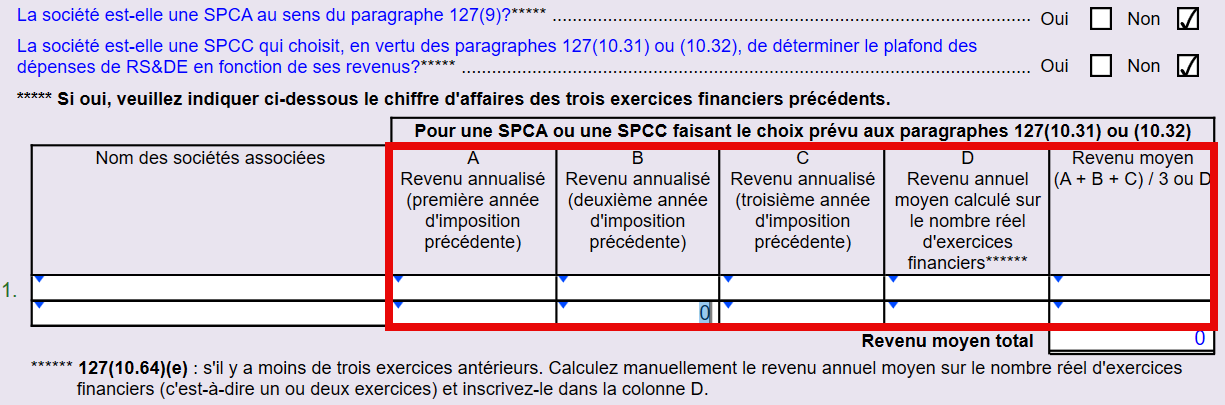

- Pour les sociétés de type ECPC ou CCPC faisant un choix en vertu des paragraphes 127(10.31) ou (10.32), la limite de dépenses est calculée en fonction du revenu brut moyen (c’est-à-dire la moyenne, sur la période de trois exercices précédant immédiatement l’année d’imposition en question et se terminant avant celle-ci) plutôt qu’en fonction du capital imposable.

- Si tel est le cas, inscrivez les revenus annualisés des années précédentes (colonnes A, B et C) dans le tableau, soit à l’A49, soit dans la grille de calcul RGE.

- Si le nombre d’exercices financiers est inférieur à trois, le revenu annuel moyen doit être calculé sur la base du nombre réel d’exercices financiers (c’est-à-dire un ou deux exercices financiers) et ce montant doit être inscrit dans la colonne D.

- Afin de permettre la répartition de la limite de dépenses entre les SPCA, l’ARC publiera à l’automne 2026 un nouveau formulaire (un type différent d’annexe 49 pour les SPCA). En attendant que ce nouveau formulaire soit disponible, vous pouvez utiliser l’Annexe 49 existante pour répartir le plafond des dépenses entre les SPCA. Cependant, l’ARC n’administrera pas cette répartition tant que ce nouveau formulaire ne sera pas disponible. Nous fournirons une mise à jour dès que nous recevrons de plus amples informations de l’ARC.

Annexe 65 Crédit d’impôt pour l’amélioration de la qualité de l’air

- Cette annexe a été supprimée.

Annexe 75 Crédit d’impôt à l’investissement pour les technologies propres

- Partie 1 : Ajout de la colonne 105.

- Partie 2 : Ajout de la colonne 212.

- Ajout de la partie 5 pour les montants alloués par les sociétés de personnes.

Annexe 76 Crédit d’impôt à l’investissement pour la fabrication de technologies propres

- Partie 1 : Suppression de la colonne 107 et ajout de la colonne 106.

- Partie 2 : Ajout de la colonne 206.

- La partie 3 est destinée aux montants alloués par les sociétés de personnes. Les montants totaux des lignes 350 et 355 sont reportés respectivement à la ligne 150 de la partie 1 et à la ligne 240 de la partie 2.

Annexe 78 Crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone

- Mise à jour mineure à la version 2202.

- La partie 5 est destinée aux montants alloués par les sociétés de personnes. Les montants totaux des lignes 550, 555 et 560 sont reportés respectivement à la ligne 190 de la partie 1, à la ligne 325 de la partie 3 et à la ligne 465 de la partie 4.

T661 Demande pour les dépenses de la Recherche scientifique et le développement expérimental (RS&DE)

- Partie 1 : Suppression des lignes 110 et 125 (numéros de télécopieur).

- Lignes et sections ajoutées :

- Partie 1 : lignes 106 et 121 pour les extensions de numéro de téléphone.

- Partie 3 : lignes 350, 355, 390 et 400.

- Partie 4 : 496, 504, 510, 512, 514, 516, 518, 532, 535, 540, 543, 546 et 558 (colonne dépenses en capital)

- Partie 6A : colonne 759 (découlant de l’annexe 60)

- Ajout des parties 6B et 6C.

Annexe 60 Demande pour les dépenses de la Recherche scientifique et le développement expérimental (RS&DE), partie 2

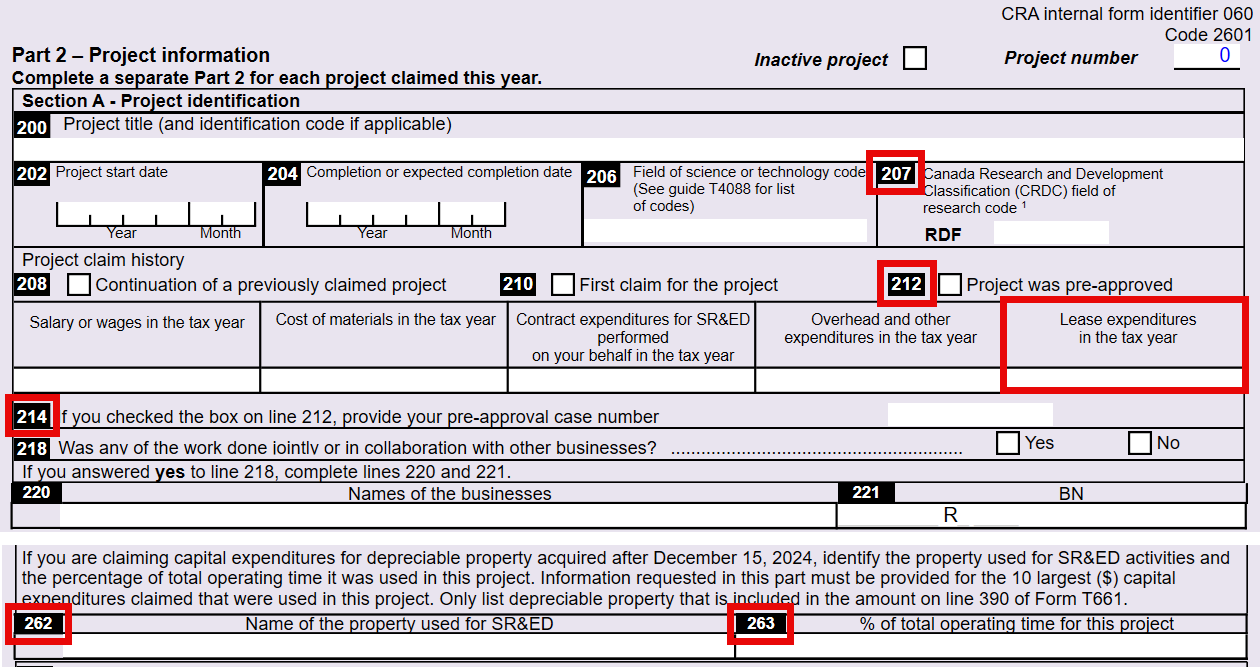

- Ajout de la ligne 207 pour le code du domaine de recherche de la Classification canadienne de la recherche et du développement (CCRD).

- Ajout des lignes 212, 214, 262 et 263, ainsi qu’un champ de dépenses de location qui est reporté à la partie 6 du T661.

T1145 Convention pour attribuer l’aide pour la RS&DE entre personnes ayant un lien de dépendance

- Ajout des lignes 015 et 020 afin de refléter la répartition entre les dépenses courantes et les dépenses en capital.

- La ligne 010 est maintenant calculée comme la somme des lignes 015 et 020.

- Lorsque vous ouvrez un fichier existant dans cette version, le montant précédent de la ligne 010 apparaît à la nouvelle ligne 015.

T1146 Convention pour transférer des dépenses admissibles relatives à des contrats de RS&DE entre personnes ayant un lien de dépendance

- Ajout des lignes 015 et 020 afin de refléter la répartition entre les dépenses courantes et les dépenses en capital.

- La ligne 010 est maintenant calculée comme la somme des lignes 015 et 020.

- Lorsque vous ouvrez un fichier existant dans cette version, le montant précédent de la ligne 010 apparaît à la nouvelle ligne 015.

Annexe 150 Revenu net (perte nette) aux fins de l’impôt sur le revenu des compagnies d’assurance

- Partie 8 : Ajout de la ligne 545.

Annexe 151 Revenu de placements des biens d’assurance désignés pour les compagnies d’assurance

- Actualisé à la dernière version.

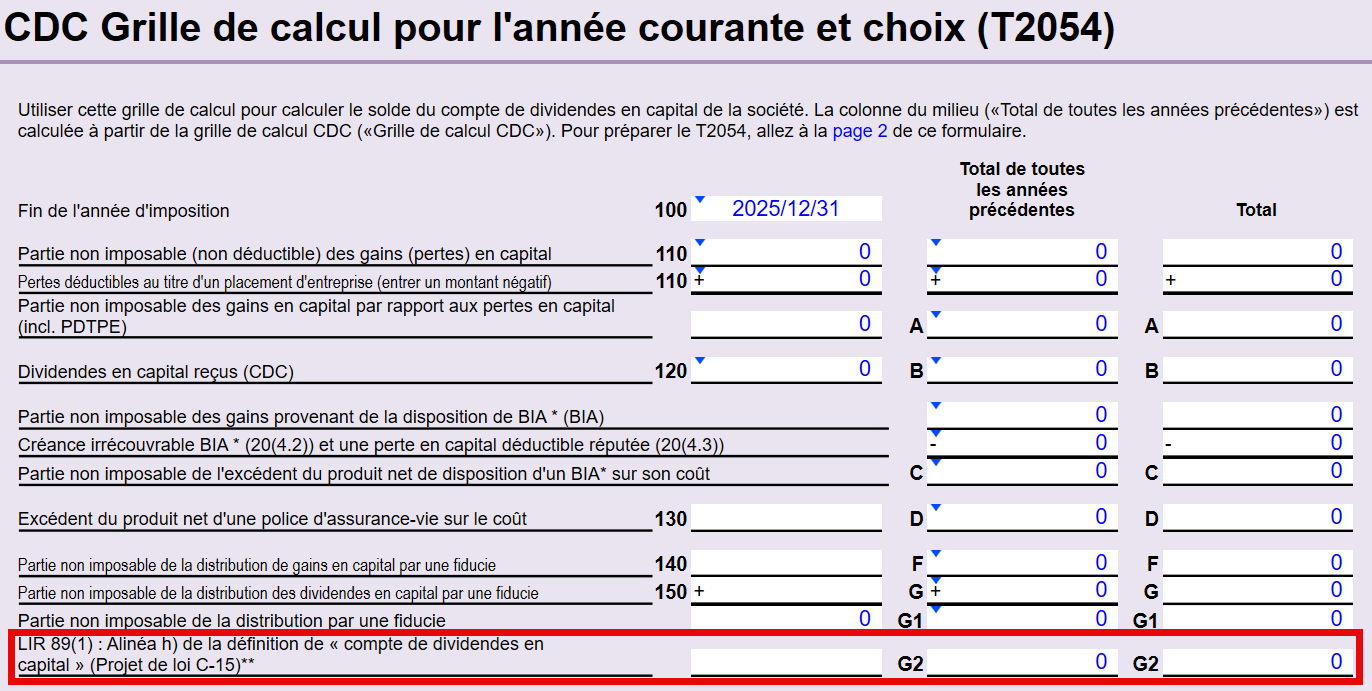

Annexe 89 et T2054 projet de loi C-15 alinéa 89(1)h)

- Ajout d’une nouvelle rangée de champs dans les grilles de calcul T2054 de l’année précédente, de l’année courante et de l’année suivante afin de tenir compte de l’ajout au CDC en vertu du nouveau paragraphe 89(1)h) de la LIR, tel qu’édicté dans le projet de loi C-15. Si le nouvel alinéa 89(1)h) de la LIR s’applique, entrez le montant dans les champs prévus à cet effet.

- À compter de cette version, l’ARC travaille à la mise à jour de l’annexe 89 afin d’intégrer les champs mentionnés ci-dessus; toutefois, aucune date précise n’a encore été fixée pour la mise en ligne de cette version mise à jour. Entre-temps, l’ARC a demandé que l’ajout au CDC en vertu de l’alinéa 89(1)h) de la LIR soit inclus dans la colonne 5 de la partie 2A ou la colonne 4 de la partie 2B de l’annexe 89. De plus, l’ARC a demandé qu’une lettre soit jointe à l’A89 expliquant que l’ajout au CDC en vertu de l’alinéa 89(1)h) de la LIR a été inclus dans la colonne 5 de la partie 2A et/ou la colonne 4 de la partie 2B de l’annexe 89.

TX-19 Demande d’un certificat de décharge

- Actualisé à la dernière version.

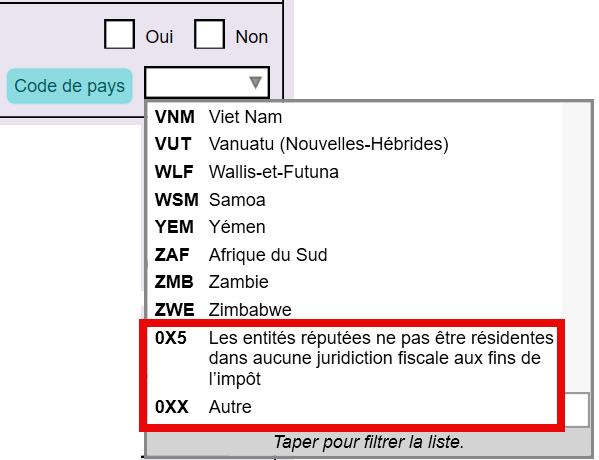

Formulaire sommaire T106 (T106S)

- Ajout des codes de pays 0X5 et 0XX à la liste déroulante de la question 9.

Annexe 307 Calcul de l’impôt des sociétés de Terre-Neuve-et-Labrador

- Révisé pour refléter le projet de loi 16 de Terre-Neuve-et-Labrador, qui a reçu la sanction royale le 2 juin 2026, et qui réduit le taux d’imposition du revenu des petites entreprises de 0,5 % (pour passer à 2 %) pour les jours de l’année 2026.

Annexe 500 Calcul de l’impôt de l’Ontario pour les sociétés

- Mise à jour du calcul pour tenir compte du projet de loi 97 de l’Ontario, qui réduit le taux d’imposition sur le revenu des petites entreprises de 3,2 % à 2,2 %, à compter du 1er juillet 2026.

Annexe 572 Crédit d’impôt pour l’investissement dans la fabrication en Ontario

- Ajout de la partie 4 et de la partie 6 pour la partie non remboursable du crédit d’impôt.

- La ligne 460 de la partie 4 est reportée à la ligne 421 de l’annexe 5.

T666 Crédit d’impôt pour la recherche scientifique et le développement expérimental de la Colombie-Britannique

- Mise à jour pour tenir compte du projet de loi 2 de la Colombie-Britannique, qui a reçu la sanction royale le 16 avril 2026 :

- Élargissement de l’admissibilité à la RS&DE pour inclure les SPCA, tel qu’introduit dans le projet de loi fédéral C-15.

- Le plafond des dépenses de la Colombie-Britannique a été porté à 6 millions de dollars pour les années d’imposition commençant le 16 décembre 2024 ou après cette date, tel qu’annoncé dans le projet de loi fédéral C-15.

Mises à jour des autres formulaires de RS&DE provinciaux et territoriaux

Nous avons révisé les calculs des formulaires de RS&DE provinciaux ci-dessous afin de tenir compte des mesures relatives à la RS&DE adoptées dans le projet de loi C-15. Plus précisément, les dépenses en capital ainsi que les dépenses relatives à l’équipement à usage partagé sont désormais incluses dans le calcul des dépenses admissibles.

- Annexe 301 de Terre-Neuve-et-Labrador

- Annexe 340 de la Nouvelle-Écosse

- Annexe 360 Crédit d’impôt du Nouveau-Brunswick pour les investisseurs dans les petites entreprises

- Annexe 380 du Manitoba

- Annexe 508 et GrilleA580 de l’Ontario

- Annexe 403 de la Saskatchewan — la limite des dépenses a doublé pour atteindre 2 millions de dollars.

Changements aux formulaires de la déclaration AT1 de l’Alberta

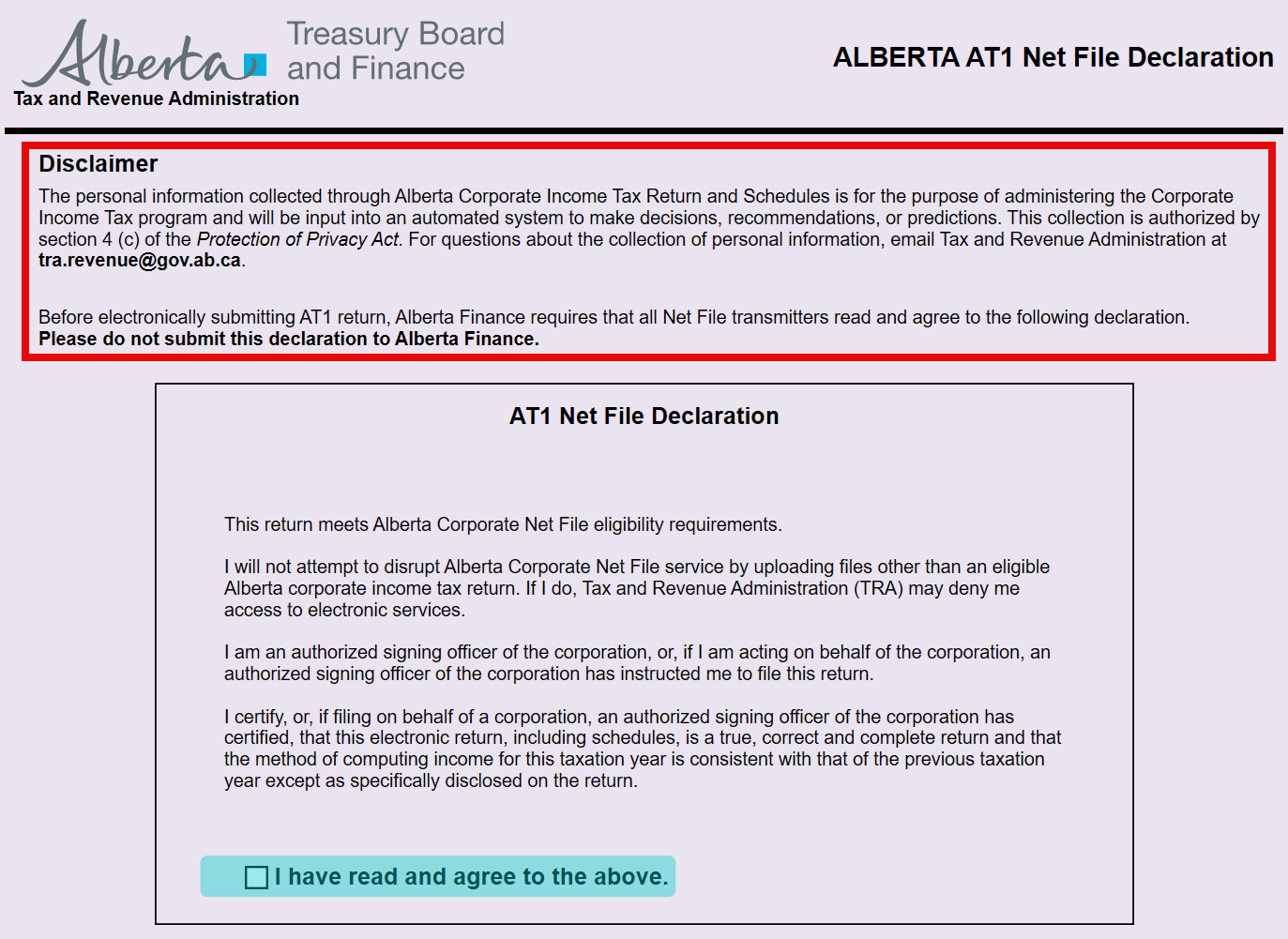

Déclaration AT1 Net File

- Ajout d’un avis de non-responsabilité en haut du formulaire AT1. Le fait d’accepter la déclaration de transmission électronique confirme que vous avez lu et compris l’avis de non-responsabilité.

AT1 Annexe 12 Conciliation des revenus et des pertes de l’Alberta

Mise à jour pour attribuer des numéros de ligne officiels aux champs suivants, désormais inclus dans la transmission NetFile AT1 et dans les renseignements sur la déclaration et les annexes (RDA) AT1 :

- Ligne 130—Restricted interest and financing expenses (Alberta)

- Ligne 131—Restricted interest and financing expenses (federal)

- Ligne 140—Employer deduction in respect of non-qualified securities (Alberta)

- Ligne 141—Employer deduction in respect of non-qualified securities (Alberta)

AT1 Schedule 15 Alberta Resource Related Deductions

AT1 Schedule 21 Alberta Calculation of Current Year Loss and Continuity of Losses

- Ajout de numéros de ligne à 002 et 012.

- Ajout d’une section pour calculer les dépenses d’intérêts et de financement restreintes (DIFR).

Mises à jour mineures

Les formulaires suivants ont fait l’objet de mises à jour mineures :

- AT4930 Alberta Consent

- AT1 Schedule 4 Alberta Foreign Investment Income Tax Credit

- AT1 Schedule 16 Alberta Scientific Research Expenditures

Changements à la déclaration CO-17

CO-1029.8.36.PS Crédit d’impôt pour soutien à la presse d’information écrite

Le budget du Québec 2026 a augmenté le plafond annuel à la ligne 15, le faisant passer de 75 000 $ à 85 000 $ pour les années d’imposition se terminant après le 18 mars 2026. Toutefois, si l’exercice fiscal de la société se termine après le 18 mars 2026 et que celle-ci a fait une demande écrite auprès d’Investissement Québec pour exclure l’application des modifications apportées au crédit d’impôt dans le budget 2026-2027, le plafond annuel reste fixé à 75 000 $.

Dans ce cas, vous pouvez cocher la case au bas du formulaire pour continuer à appliquer la limite de 75 000 $. Cette mise à jour a été approuvée par Revenu Québec.

CO-400 Déductions relatives aux ressources

- Les calculs dans les parties 3.1 et 4 ont été ajustés afin d’incorporer les FBCPG réaccélérés et les FCMV réaccélérés, tels qu’introduits dans le projet de loi fédéral C-15. Approuvé par Revenu Québec.

RD-222 Déduction des dépenses engagées pour la recherche scientifique et le développement expérimental

Rajusté pour incorporer les modifications apportées au T661. Révision des calculs des lignes suivantes du RD-222 :

- Ligne 35 (colonne A : provient de la ligne 350 du T661 lorsque la méthode A est choisie.

- Ligne 35 (colonne B) : provient de la ligne 350 du T661 lorsque la méthode B est sélectionnée.

- Ligne 37 (colonne B) : provient de la ligne 355 du T661 lorsque la méthode B est sélectionnée.

- Ligne 47 (colonne B) : la ligne 390 du T661 ne distingue pas le mobilier ou le matériel de bureau séparément. Saisissez ce montant manuellement.

- Ligne 48 (colonne B) : provient de la ligne 390 du T661 moins le montant inscrit à la ligne 47 (colonne B) lorsque la méthode A est sélectionnée. La ligne 48 (colonne B) provient de la ligne 390 du T661 lorsque la méthode B est sélectionnée.

Fichiers T2 de planification et de formation

Cette version vous permet de créer un fichier T2 et de l’identifier à des fins de planification ou de formation après avoir effectué le report d’une déclaration de revenus T2 de l’année précédente. Lisez la rubrique d’aide Fichiers de planification et de formation pour en savoir plus.

Message de conversion de fichiers T3

Lorsque vous ouvrez une déclaration T3 en cours, TaxCycle peut vous inviter à convertir la déclaration vers le nouveau module.

- Cliquez sur le lien ou le bouton Convertir pour convertir la déclaration vers le nouveau module.

- La nouvelle extension de fichier est .2026T3. Enregistrez la nouvelle déclaration. Vous pouvez choisir de supprimer l’ancien fichier en répondant Oui à l’option Supprimer l’ancienne déclaration dans la boîte de dialogue qui s’affiche. En supprimant un fichier, il ne sera plus affiché dans le Gestionnaire de clients ou dans la liste de fichiers récents.

Intégration de TaxCycle T5013/TP-600 à 2026

Le nouveau module de TaxCycle T5013 vous permet d’amorcer la saisie de données des feuillets fédéraux de 2026 et des déclarations des sociétés de personnes du Québec. Veuillez noter que :

- Vous pouvez reporter les déclarations T5013 de 2025 de TaxCycle et de ses concurrents, y compris la création de déclarations avec une période tampon.

- Vous pouvez utiliser ce module pour produire des déclarations des sociétés de personnes avec des fins d’exercice en 2026.

- Les formulaires du gouvernement sont les formulaires de 2025 mis à jour pour inclure les montants indexés de 2026 et les modifications budgétaires annoncées ou estimées selon les informations que nous avons actuellement. Un message de révision apparait dans le champ de la date de fin de l’exercice et dans un bulletin dans le haut des formulaires à titre de rappel.

- Ce module permet le transfert de fichier par Internet (XML) et la transmission des relevés à Revenu Québec.

- Le T1135 et le T1134 dans ce module sont certifiés pour la production des déclarations avec des fins d’exercice jusqu’au 31 octobre 2026.

Formulaires nouveaux et mis à jour

- Ajout du formulaire TP-1079.8.BE (Déclaration relative à la détention de biens étrangers). Ce formulaire est l’équivalent québécois du T1135 et doit être transmis sur papier, le cas échéant, avec la TP-600.

- Ajout de nouveaux champs à la grille de calcul T5013Associé pour permettre des redressements aux frais de conservation des biens pour les associés commanditaires lorsque les règles des FAR limitent le montant pouvant être attribué au cours de l’année. Des montants limités sont ajoutés aux pertes limitées pouvant être reportées à la fin de l’exercice. Pour en savoir plus, consultez le Guide pour la déclaration de renseignements des sociétés de personnes (formulaires T5013), case 210 de l’ARC.

- Suppression de la question concernant l’annexe 130 vierge dans la grille de calcul Info puisqu’elle n’est plus nécessaire.

Nous avons mis à jour les formulaires suivants vers la dernière version :

- GST191 et la GrilleTPS191 Demande de remboursement de la TPS/TVH pour les maisons neuves construites par le propriétaire

- RC7191-ON Annexe pour le remboursement de l’Ontario

- T1262 Demande de numéro d’identification-impôt (NII) de l’Agence du revenu du Canada pour les non-résidents

Traitement des demandes de clients

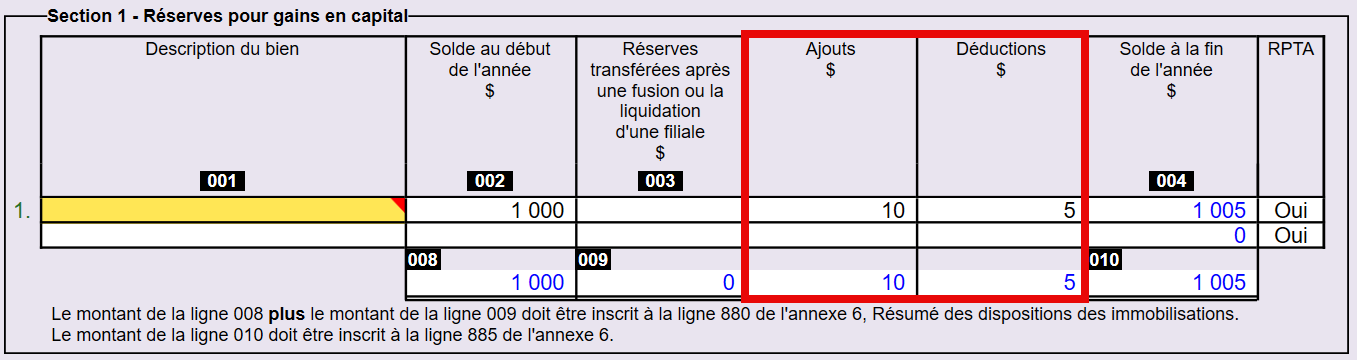

- T2 — Les formulaires A13,GrilleAS13, AS17 et QC13 ont été améliorés en divisant la colonne « Ajouts ou déductions » en deux colonnes distinctes.

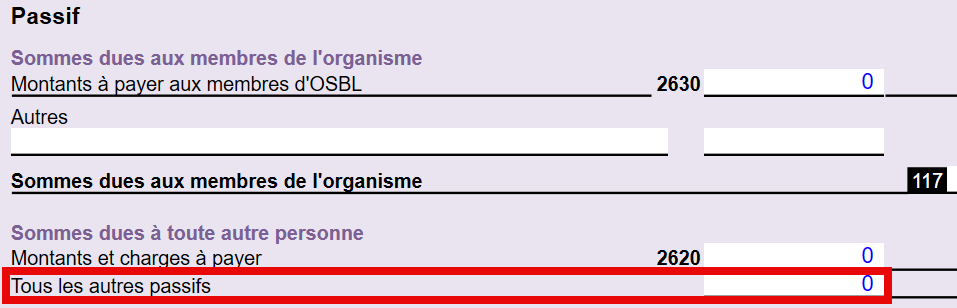

- T2 — Ajout d’un nouveau champ intitulé « toutes les autres dettes » sur la GrilleT1044 afin de calculer les dettes restantes de l’A100 et de s’assurer que le montant total des dettes correspond sur les deux formulaires.

- T2 — Amélioration de la grille de calcul Info par la suppression du tableau sur la liquidation de filiales. TaxCycle calcule désormais les lignes 42a et 42b du formulaire CO-17 directement à partir du formulaire CO-17.S.36 (QC24).

Problèmes résolus

- Problème connu : Le tableau de la partie 2 de la CO-17S.3 (QC3) ne se remplit pas correctement à partir de l’annexe 3

- Commentaires des clients T5013 — Correction d’un problème où le choix de transmettre des documents avant de produire par voie électronique le formulaire T1135 ou T1134 bloquait la transmission du formulaire. TaxCycle affiche désormais uniquement les messages de révision lors de la transmission de SGDBE Soumission e-Doc du T1135 ou du T1134.

- Commentaires des clients T5013 — Amélioration de la gestion des signatures électroniques pour s’assurer que TaxCycle génère et transmet avec succès tous les documents lors de l’impression simultanée de plusieurs ensembles d’impression.