Mis à jour : 2025-03-07

Utilisez la grille Véhicule à moteur pour entrer les détails des dépenses relatives aux véhicules à moteur et associez-les à un état des résultats (T776, T2125, T2121, T2042, T1163) ou un état des dépenses d’emploi (GrilleT777).

Répartition aux état des résultats

Avant de commencer une grille de calcul de véhicule à moteur, créez au moins un état des résultats auquel vous voulez associer ces dépenses. Cela vous permet d'attribuer des kilomètres au bon état.

En règle générale, si le véhicule à moteur a été utilisé à la fois pour des déplacements personnels et professionnels, inscrivez les dépenses sur la grille de calcul Véhicule à moteur et TaxCycle calculera la partie des dépenses correspondant à l'utilisation professionnelle. Si le véhicule a été utilisé entièrement aux fins d’affaires, vous pouvez entrer les dépenses directement sur l’état des résultats.

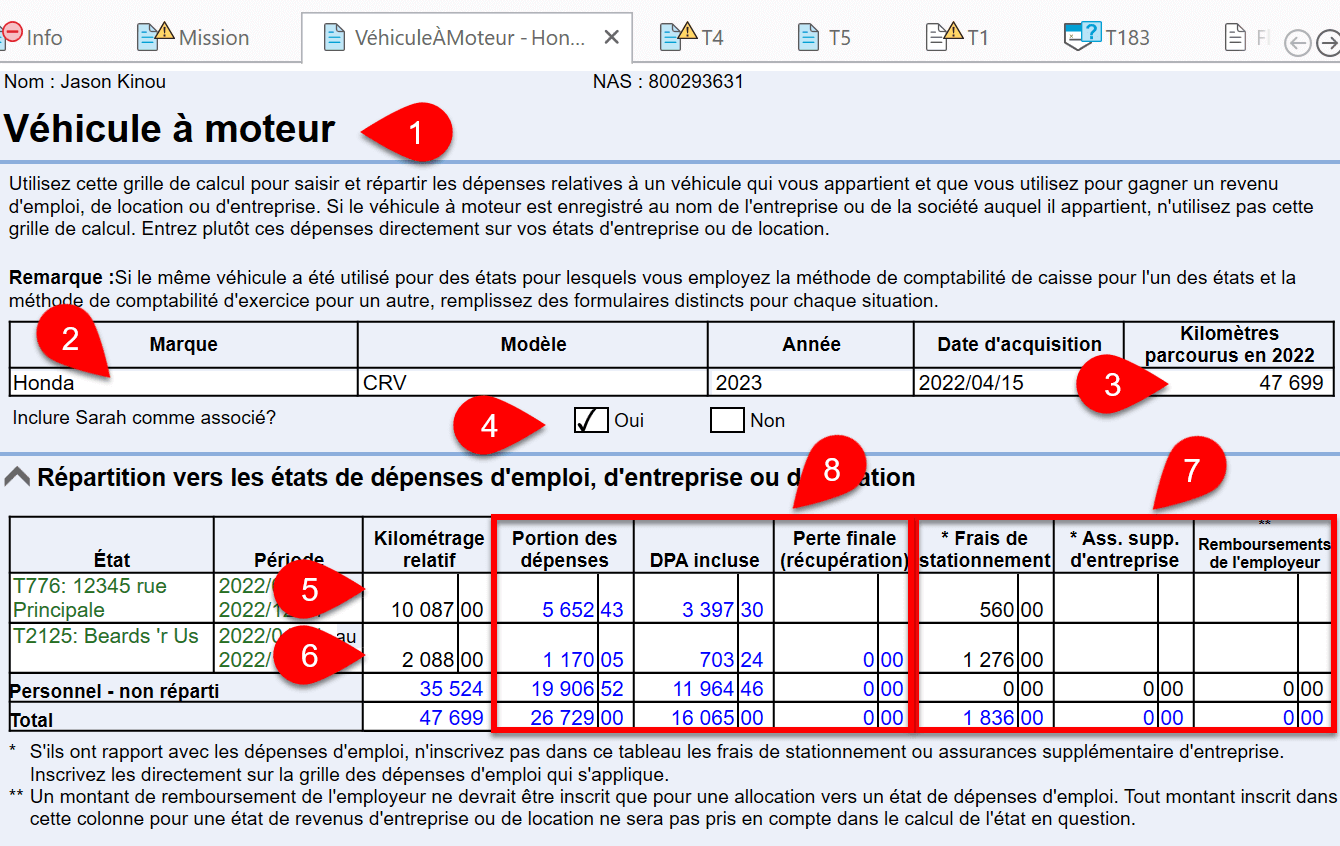

- Créez une grille de calcul Véhicule à moteur pour chaque véhicule utilisé dans la déclaration. Vous pouvez alors rechercher un véhicule par marque et par modèle.

- Entrez la marque, le modèle, l’année et la date d'acquisition du véhicule dans le haut de la grille.

- Entrez les kilomètres parcourus au cours de l’année.

- Si le conjoint ou l'associé déduit également les dépenses liées à ce véhicule dans sa déclaration, cochez la case pour faire afficher la grille de calcul dans la déclaration de l'autre personne.

- Attribuez une partie des kilomètres parcourus dans l'année pour gagner un revenu d'emploi, d'entreprise ou de location à un état des résultats.

- Si la déclaration contient plus d'un état des résultats, ils apparaissent tous sur la grille de calcul, ce qui permet de partager les dépenses avec plusieurs états des résultats en attribuant des kilomètres à chaque état. Pour ce faire, assurez-vous toujours que le nombre total de kilomètres attribués ne dépasse pas le nombre total de kilomètres parcourus dans l'année.

- Inscrivez dans ce tableau les frais de stationnement, les frais d'assurance supplémentaires de l'entreprise et les remboursements de l'employeur applicables à chaque revenu.

- TaxCycle calcule la partion des dépenses, la DPA incluse et la perte finale pour chaque état des résultats en fonction des détails fournis plus bas dans la grillede calcul.

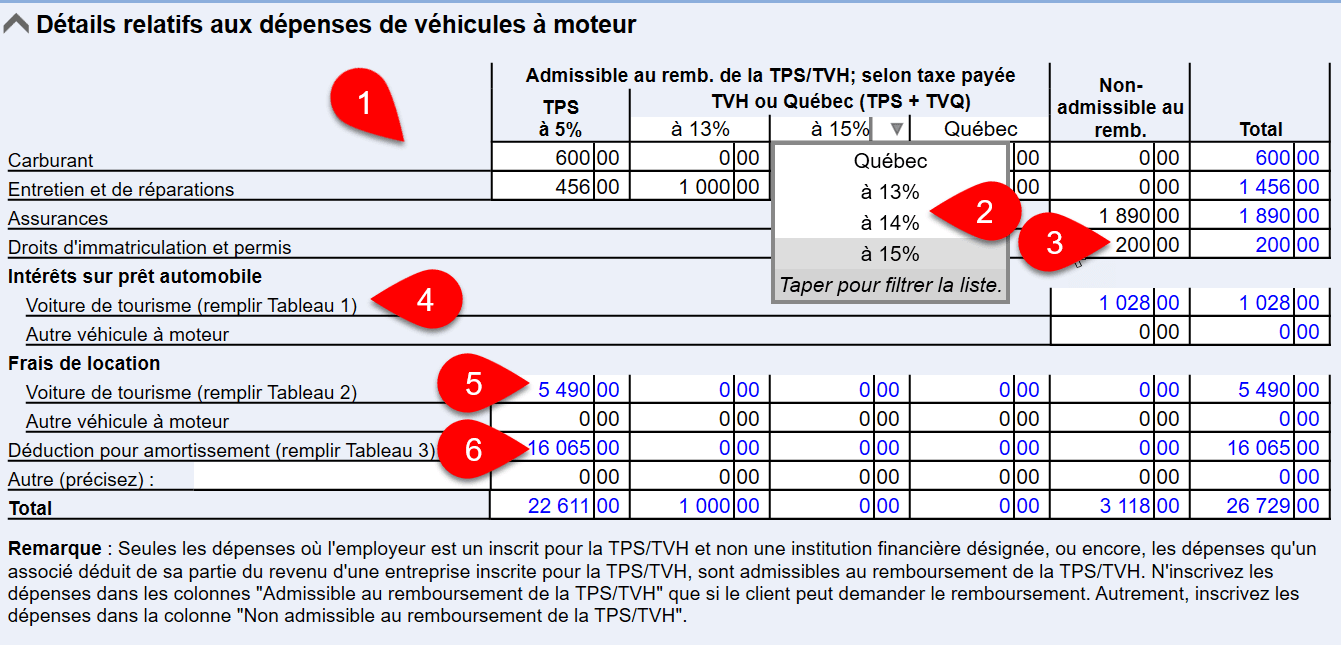

Dépenses détaillées

- Entrez les dépenses incluant le carburant, l’entretien et les autres dépenses dans le tableau Détails relatifs aux dépenses de véhicules à moteur.

- S’il y a lieu, partagez les dépenses qui sont admissibles au remboursement de TPS/TVH dans des colonnes séparées. Vous pouvez sélectionner un taux différent dans l'en-tête de colonne.

- Si le contribuable ne demande pas le remboursement de la TPS/TVH, inscrivez la dépense dans la colonne Non-admissible.

- Les intérêts sur prêt automobile proviennent du tableau 1. Pour les autres véhicules, entrez les montants ici.

- Les frais de location sont tirés du tableau 2. Pour les autres véhicules, entrez les montants ici.

- La déduction pour amortissement (DPA) provient du tableau 2. Pour les autres véhicules, entrez les montants ici.

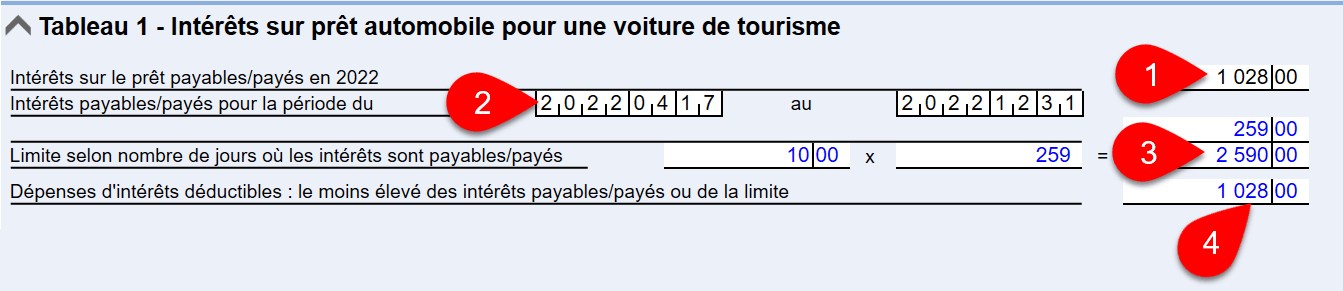

Tableau 1: Intérêts sur prêt automobile pour une voiture de tourisme

Pour les véhicules de tourisme, inscrivez les détails des intérêts de prêt dans le Tableau 1. Pour les autres véhicules à moteur, inscrivez le montant dans le tableau Détails des dépenses relatives aux véhicules automobiles.

- Saisissez le total des intérêts payés ou payables au cours de l'année.

- Saisissez les dates de début et de fin auxquelles les intérêts ont été payés ou payables.

- TaxCycle calcule la limite des intérêts déductibles.

- Le montant à demander revient au tableau Détails des dépenses relatives aux véhicules automobiles pour l'attribuer aux états des résultats.

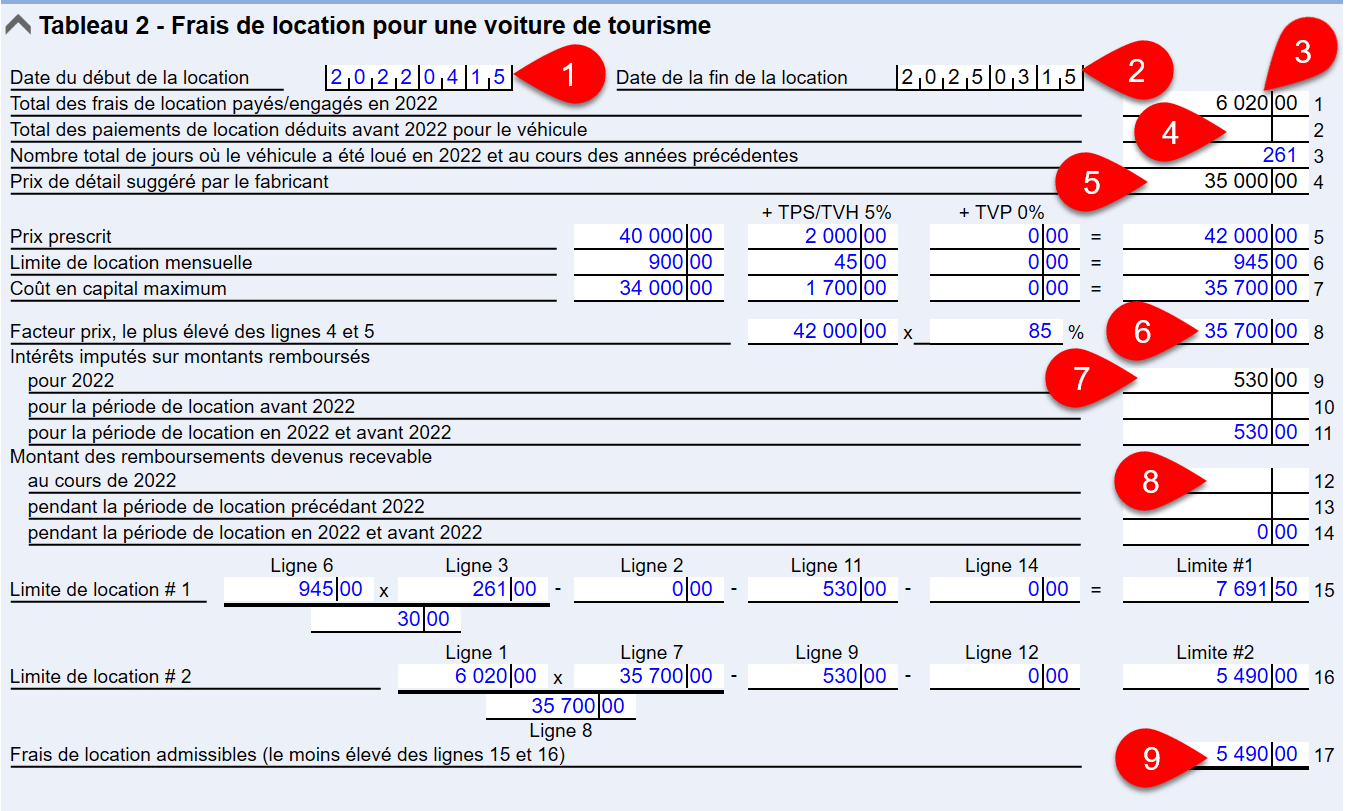

Tableau 2 : Frais de location

Pour les véhicules de tourisme, entrez les détails de la location dans le Tableau 2. Pour les autres véhicules à moteur, inscrivez le montant dans le tableau Détails des dépenses relatives aux véhicules automobiles.

- La date du début de la location provient de la date d'acquisition figurant sur la première page de la grille de calcul.

- Entrez la date de fin de la location.

- Entrez les total des frais de location au cours de l’année.

- Entrez le total des paiements de location déduits au cours des années précédentes.

- Entrez le prix de détail suggéré par le fabricant.

- TaxCycle calcule la TPS/TVH et toute TVP, et le facteur de prix.

- Entrez tous les intérêts sur montants remboursables.

- Saisissez les remboursements qui sont devenus recevables.

- TaxCycle calcule et sélectionne la limite de coût de location applicable et renvoie ce montant à la table Détails des dépenses de véhicule à moteur pour le répartir dans les états des résultats.

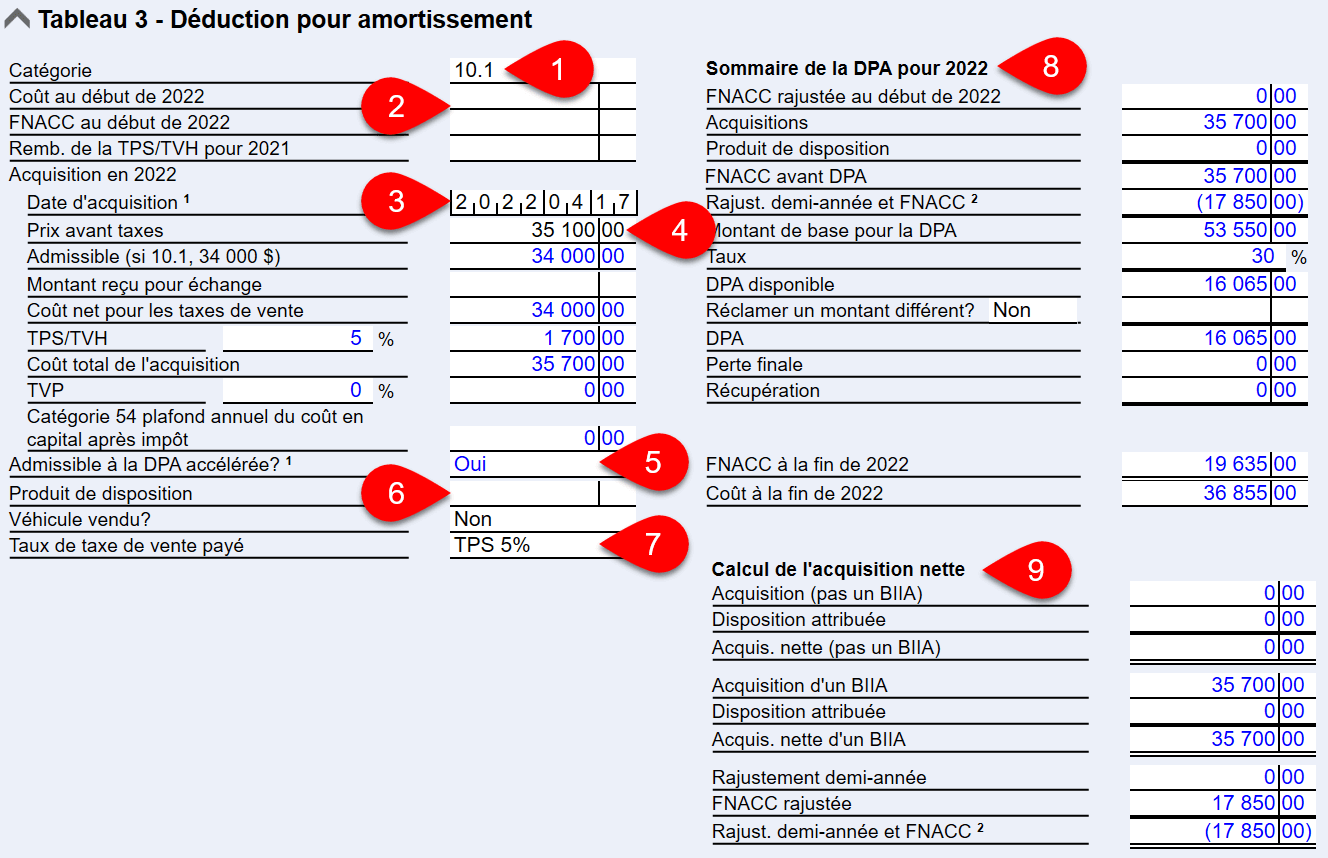

Tableau 3 : DPA du véhicule

Faites défiler la page jusqu'au Tableau 3 pour calculer la déduction pour amortissement (DPA). Les montants calculés sont reversés au tableau situé en haut de la grille de calcul, puis à la Grille DPA et à l'état des résultats.

- Sélectionnez la catégorie de DPA applicable au véhicule.

- Inscrivez le coût et la fraction non amortie du coût en capital (FNACC) au début de l'année. Si vous avez reporté la déclaration, TaxCycle insère ces montants.

- Pour les acquisitions de l'année en cours, entrez la date d'acquisition.

- Entrez le prix avant les taxes.

- TaxCycle utilise la date d'acquisition pour déterminer automatiquement l'admissibilité au mesure de la DPA accélérée.

- Si le véhicule a été vendu au cours de l'année, entrez le produit de disposition et répondez Oui à la question sur le véhicule vendu.

- Si vous devez modifier le taux de taxe de vente pour la transaction, sélectionnez un autre taux dans le menu déroulant.

- TaxCycle calcule la DPA applicable et renvoie ce montant au tableau Détails des dépenses relatives aux véhicules à moteur pour l'attribuer aux état des résultats.

- Les détails des calculs de la DPA accélérée sont indiqués dans le tableau de Calcul de l’acquisition nette, le cas échéant.