Mis à jour : 2024-03-01

Formulaires T2200 et T2200S

Pour calculer les dépenses de bureau à domicile des employés (l'espace de travail à domicile et les fournitures) lorsqu'ils travaillaient à domicile entre 2020 et 2022 en raison de la pandémie de COVID-19, consultez la rubrique d'aide Travailler à la maison en raison de la COVID-19.

Si l’employé paie des dépenses autres que les frais de bureau à domicile, n’utilisez pas le T2200S. Remplissez plutôt le formulaire T2200, Déclaration des conditions de travail.

Si vous produisez des feuillets T4 pour une organisation, vous pouvez créer des formulaires T2200 et T2200S pour ses employés en même temps que les feuillets T4. Voir la rubrique d’aide T2200 et T2200s Conditions de travail.

Vous pouvez également ajouter les infos de ces formulaires à la déclaration dans TaxCycle T1. Toutefois, TaxCycle n'utilisera pas les montants de ces formulaires dans le calcul de la déclaration de revenus. Conservez le formulaire original de l’employé au cas où l’ARC le demande.

GrilleT777, Grille des dépenses d’emploi

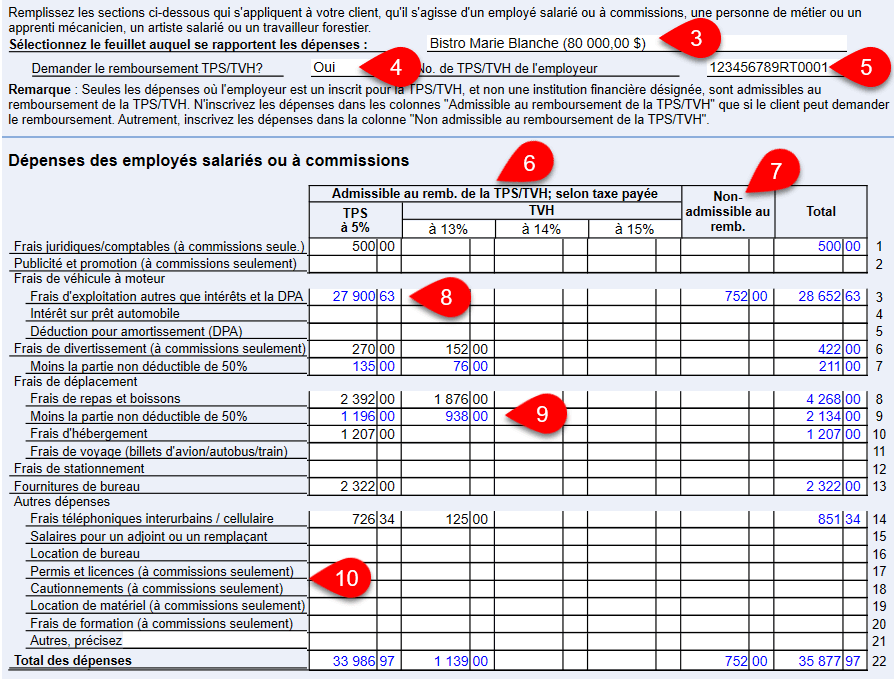

Utilisez la GrilleT777 pour calculer une demande de remboursement de dépenses d’emploi. Les montants sur cette grille sont transférés aux formulaires T777, T777S, TP-59 et TP-59.S. Ils sont également transférés au GST370 si le contribuable demande le remboursement de TPS/TVH sur les dépenses.

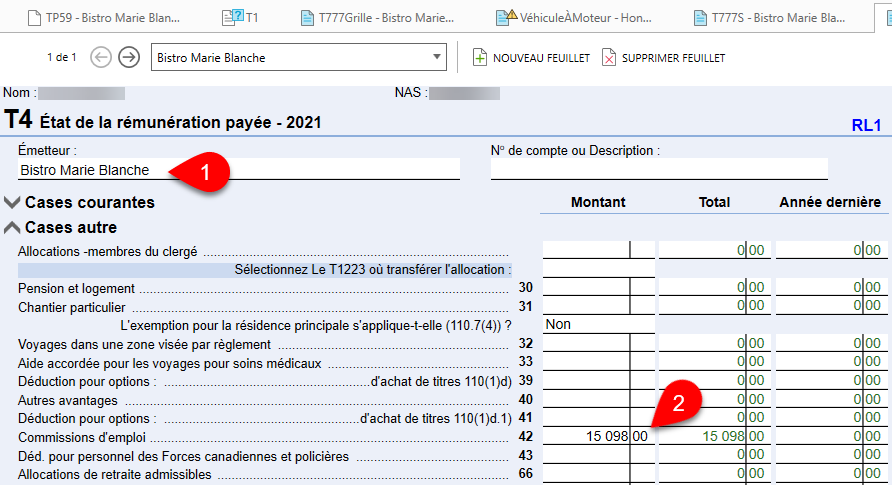

- Chaque GrilleT777 est associé à un feuillet T4. Créez d’abord le feuillet T4, puis entrez le revenu d’emploi et les retenues à la source.

- Assurez-vous d’inscrire toutes les commissions d’emploi à la case 42 du feuillet T4.

- Sélectionnez le feuillet T4 connexe dans le haut de la GrilleT777.

- Indiquez si l’employé a droit au remboursement de TPS/TVH.

- Si l’employé demande le remboursement de la TPS/TVH, entrez le numéro d’inscription de l’employeur à la TPS/TVH.

- Inscrivez les dépenses dans le tableau prévu à cet effet. Si l’employé demande le remboursement de TPS/TVH, entrez les montants, y compris les taxes, dans la colonne appropriée. Si les dépenses ont été engagées dans plusieurs provinces, ou si le taux d’imposition a changé, répartissez les dépenses dans des colonnes distinctes.

- Utilisez la colonne Non-admissible si l’employé ne demande pas le remboursement de la TPS/TVH.

- Inscrivez les dépenses relatives aux véhicules à moteur sur la grille de calcul Véhicule à moteur et attribuez le kilométrage à la GrilleT777 sur ce formulaire. Les montants seront automatiquement transférés à la GrilleT777. Voir la rubrique d’aide Dépenses relatives aux véhicules à moteur.

- Dans le cas des frais de divertissement, de repas et boissons, entrez le montant complet. TaxCycle calcule automatique la portion non déductible de 50 %.

- Certaines dépenses n’appliquent qu’aux employés rémunérés à commission. Si votre client n’a pas gagné de commissions, vous pouvez ignorer ces rangées.

- Faites défiler le formulaire pour saisir les dépenses relatives à l’espace de travail à domicile, aux outils des personnes de métier ou apprentis mécaniciens, aux artistes salariés et aux travailleurs forestiers.

Calcul de la réclamation

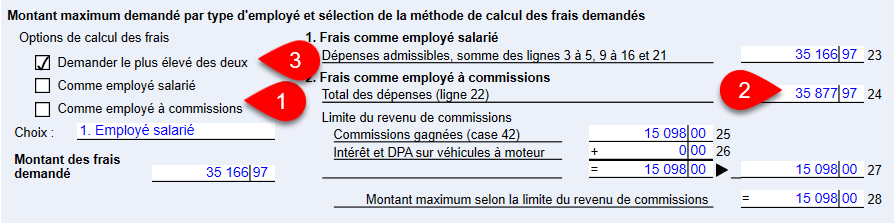

TaxCycle calcule la demande maximum pour les employés salariés et à commission basés sur les renseignements entrés sur la GrilleT777 et le feuillet T4.

- Vous pouvez calculer la demande en tant qu’employé salarié (par défaut) ou à commission. Le calcul de chaque type apparait à droite de sorte que vous puissiez comparer les résultats.

- Si la case 42 du feuillet T4 est zéro, TaxCycle ne calcule pas la demande de remboursement des frais de commission.

- Si l’employé gagne à la fois un salaire et des commissions, vous pouvez cocher la case pour réclamer le plus élevé des deux montants.

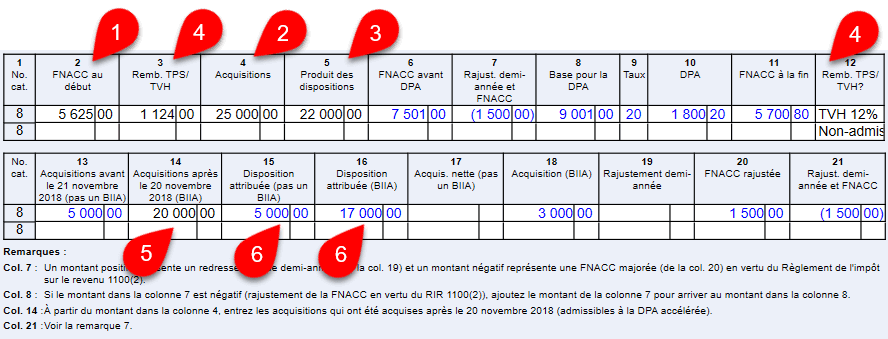

Demande de la DPA pour les dépenses d’emploi des artistes salariés

Allez au tableau de la DPA dans la section Dépenses d’emploi des artistes salariés :

- Entrez la fraction non amortie du coût en capital (FNACC) dans la colonne 2. S’il est disponible, TaxCycle reportera ce montant de l’année précédente.

- Inscrivez dans la colonne 4 les acquisitions effectuées au cours de l’année.

- Entrez le produit des dispositions dans la colonne 5.

- Si la dépense est admissible au remboursement de la TPS/TVH, inscrivez le montant du remboursement de la TPS/TVH dans la colonne 3 et sélectionnez le taux de taxe dans le menu de la colonne 12.

- Dans la colonne 14, entrez la partie du montant de la colonne 4 acquis après le 20 novembre 2018. Ce montant sert ensuite à calculer la DPA accélérée. Pour apprendre à propos des calculs de la DPA accélérée, veuillez consulter la rubrique d’aide DPA accélérée.

- Lorsque vous entrez une disposition, TaxCycle applique d’abord le montant à toutes les dispositions (qui ne sont pas BIIA) dans la colonne 15. Tout montant de disposition restant est appliqué aux dispositions d’un BIIA dans la colonne 16.