Mis à jour : 2023-08-11

Depuis le 1er janvier 2017, les règles qui régissent un bien en immobilisation admissible (BIA) ont été remplacées par la nouvelle catégorie 14.1. Les biens qui étaient des biens en immobilisations admissibles avant le 1er janvier 2017 sont considérés comme des biens amortissables dans la nouvelle catégorie 14.1. Voir ci-dessous pour en savoir plus sur la façon dont ces changements sont traités dans TaxCycle T2.

Pour plus de détails sur ce changement, consultez les Notes explicatives – Immobilisations admissibles de l'Agence du revenu du Canada (ARC).

Ancienne règle contre la nouvelle règle

Les exemples courants d'immobilisations éligibles sont : les biens en immobilisations admissibles (BIA), les listes de clients, les marques de commerce, les brevets, les dépenses de constitution en société, les frais d'évaluation, les frais juridiques ou comptables et les quotas agricoles.

En vertu de l'ancienne règle, les trois quarts du BIA étaient inclus dans le montant cumulatif des immobilisations admissibles (MCIA) à déduire sur une base de solde dégressif à un taux de 7 %.

En vertu de la nouvelle règle, le coût d'acquisition des biens est inclus dans la catégorie 14.1 de la DPA pour être amorti selon une base de solde dégressif au taux de 5 %. Si le bien est lié à des dépenses engagées avant le 1er janvier 2017 (par exemple, le solde du MCIA transféré de l'annexe 10 à l'annexe 8), le taux de la DPA devient 7 %.

Remarque spéciale sur les dépenses de constitution en société

En vertu de l'ancienne règle, les dépenses engagées pour la constitution, la réorganisation ou la fusion étaient admissibles à titre de BIA.

Pour simplifier la transition pour les petites entreprises, une déduction distincte est prévue pour les dépenses de constitution en société engagées après 2016. La première tranche de 3 000 $ de ces dépenses est traitée comme une dépense courante. Elles sont déclarées à la nouvelle ligne 418 de l'annexe 1. L'excédent doit être inclus dans la nouvelle catégorie 14.1 de l'annexe 8.

Pour obtenir de plus amples renseignements, veuillez consulter le Guide T2 – Déclaration de revenus des sociétés.

Report prospectif d'une déclaration dont l'année d'imposition se termine le 31 décembre 2016

Lorsque vous reportez prospectivement une déclaration T2 ou T5013 d’une année antérieure avec une année d’imposition se terminant le 31 décembre 2016, le solde de fermeture du MCIA à la ligne 300 de l’annexe 10 est reporté prospectivement au solde d’ouverture de l’annexe 8 à titre de nouvelle catégorie 14.1.

Report prospectif d'une déclaration dont l'année d'imposition s'étend le 31 décembre 2016

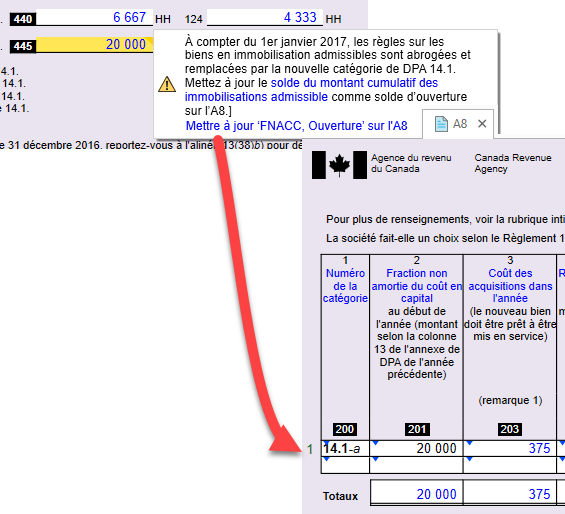

Lors de la préparation d'une déclaration T2 ou T5013 dont la fin d'année d'imposition commence en 2016 et se termine en 2017, par exemple, une année d'imposition se terminant le 30 juin 2017, le montant du MCIA est recalculé en date du 1er janvier 2017. Ce calcul est effectué dans la nouvelle section 3 de l'annexe 10.

Un message de révision apparaît alors à la ligne 445 de l'annexe 10. Il vous invite à transférer ce montant à la catégorie 14.1 de l'annexe 8. Dans le message de révision qui s'affiche, cliquez sur le lien Solution rapide pour mettre à jour le solde du MCIA sur l'A8.

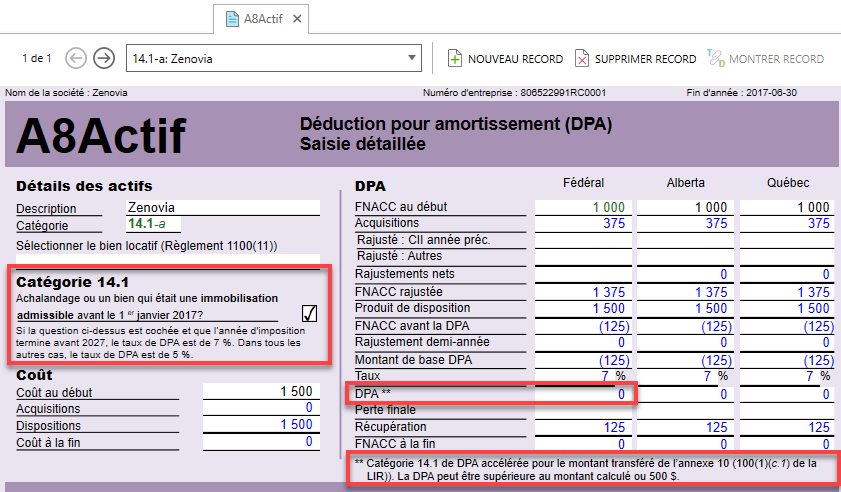

Calcul de la DPA de la catégorie 14.1 au taux du solde dégressif de 5 % ou 7 %

La déduction pour amortissement (DPA) pour la nouvelle catégorie 14.1 est amortie selon la méthode du solde dégressif. En général, le taux de DPA pour cette catégorie est de 5 %. Toutefois, si la catégorie 14.1 est créée à partir de l'annexe 10 en raison de dépenses engagées avant le 1er janvier 2017, le taux devient 7 %, et la DPA annuelle est calculée selon le plus élevé des deux éléments suivants :

- Fraction non amortie du coût en capital (FNACC) multipliée par 7 %.

- Le moindre de 500 $ et la FNACC d'ouverture de la catégorie.

Dans TaxCycle T2, vous pouvez voir les détails et l'explication de ce calcul sur l'A8Actif :

Dispositions

En vertu de l'ancienne règle :

- Les trois quarts du produit de la vente ont réduit le solde du MCIA figurant à l’annexe 10.

- Les deux tiers du MCIA négatif résultant d'une disposition étaient imposables à titre d'inclusion dans le revenu intégral.

En vertu de la nouvelle règle, à compter du 1er janvier 2017 :

- Les dispositions du MCIA dans la catégorie 14.1 de la DPA en sus du coût resultant dans les gains en capital plutôt que dans le revenu d'entreprise.

- Si l’année d’imposition de la société chevauche le 31 décembre 2016, la société peut faire le choix de traiter l’excédent comme un revenu ou comme un gain en capital. Pour faire ce choix, remplissez la section 4 de l'annexe 10.

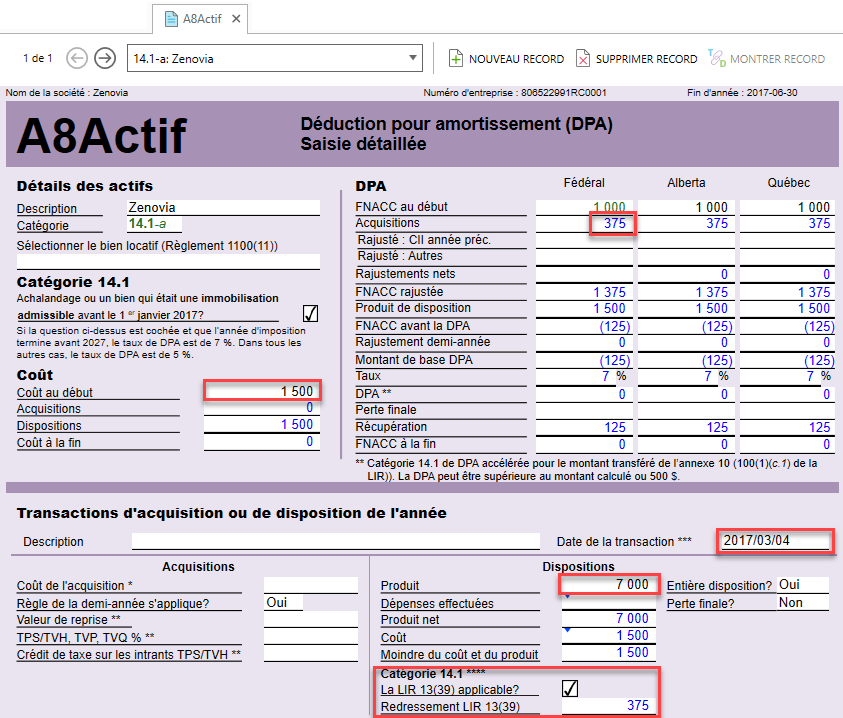

Pour les dispositions de dépenses de la catégorie 14.1 engagées avant 2017 — par exemple, le solde du MCIA transféré de l’annexe 10 à l’annexe 8 —, il existe une règle spéciale dans la LIR 13(39) qui réduit la récupération au moment de la disposition. Lorsque le paragraphe 13(39) de la LIR s’applique, la récupération est réduite d’un quart du moindre des deux montants suivants : le produit ou le coût en capital de ce bien par création d’un ajout à l’annexe 8.

Si le paragraphe 13(39) de la LIR s’applique, inscrivez la date de l’opération, le produit, le coût et cochez la case au bas de l' A8Actif dans TaxCycle :

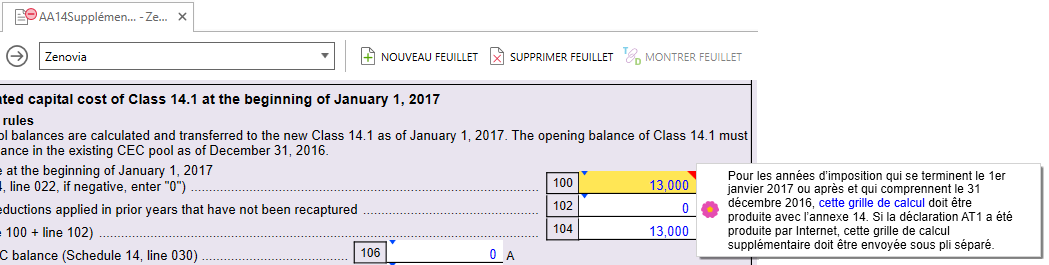

Catégorie 14.1 pour l'AT1 de l'Alberta

Pour tenir compte de ces changements dans l'AT1 de l'Alberta, le ministère des Finances de l'Alberta a introduit un nouveau formulaire : AT1 Schedule 14 Supplemental (AS14Supplemental).

Ce nouveau formulaire ne s'applique qu'aux années d'imposition qui se terminent le 1er janvier 2017 ou après cette date et qui comprennent le 31 décembre 2016.

Le AS14Supplemental comporte deux pages qui remplissent la même fonction que les nouvelles pages 3 et 4 de l'annexe 10 fédérale.

Si la déclaration AT1 est produite par voie électronique, le formulaire AS14Supplemental doit être posté séparément à :

Tax and Revenue Administration

Alberta Treasury Board and Finance

9811 – 109 Street

Edmonton, AB, T5K 2L5

Si la déclaration AT1 est produite sur papier, joignez le formulaire AS14Supplemental à l'AT1 RSI AT1 et postez-le à l'adresse ci-dessus.

TaxCycle affichera l'avertissement suivant si le formulaire AS14Supplemental doit être envoyé au ministère des Finances de l'Alberta :