Mis à jour : 2023-03-30

Cette rubrique traite de la passation en charges immédiate pour les déclarations de revenus des sociétés et des sociétés de personnes, dans TaxCycle T2 et T5013. Pour savoir comment appliquer la mesure aux déclarations de revenus des particuliers, consultez la rubrique d'aide T1 Passation en charges immédiate de la DPA (T1).

Règle générale

Le ministère des Finances a mis en place une mesure temporaire d’incitation fiscale appelée « passation en charges immédiate ». Cet incitatif permet à une personne ou à une société de personnes admissible (PSPA) de passer immédiatement en charges les coûts de certains biens en immobilisations amortissables (appelés « biens de passation en charges immédiate ») dans l'année d'acquisition, jusqu'à concurrence d'une limite annuelle maximale de 1,5 million de dollars. Cette limite annuelle est appelée plafond de passation en charges immédiate et doit être partagée avec les PSPA associées. Cette limite est assujettie au prorata si un exercice fiscal ou financier d'une PSPA est inférieur à 51 semaines.

Abréviations et définitions

Les abréviations suivantes sont utilisées tout au long de cette rubrique.

- PSPA Personne ou société de personnes admissible (entité admissible pour demander la passation en charges immédiate)

- PPCI Plafond de passation en charges immédiate (limite de 1,5 million de dollars)

- BRPCI Bien relatif à la passation en charges immédiate (bien admissible)

- BRPCID Bien relatif à la passation en charges immédiate désigné (bien admissible élu/désigné)

Une PSPA est définie comme suit :

(a) une société qui était une société privée sous contrôle canadien (SPCC) tout au long de l'année;

(b) un particulier (autre qu'une fiducie) qui a résidé au Canada tout au long de l'année; ou

(c) une société de personnes canadienne dont tous les membres étaient, tout au long de la période, des personnes visées aux alinéas (a) ou (b).

Le BRPCI désigne les acquisitions d'immobilisations admissibles et est défini comme un bien d'une catégorie prescrite autre que les biens compris dans l'une des catégories 1 à 6, 14,1, 17, 47, 49 et 51. Si la PSPA est :

- une SPCC, le BRPCI est le bien en capital acquis après le 18 avril 2021, et avant 2024.

- un particulier ou une société de personnes canadienne dont tous les membres sont des particuliers tout au long de l'année fiscale/l'exercice, le BRPCI est le bien en capital acquis après le 31 décembre 2021, et avant 2025.

- Une société de personnes canadienne dont tous les membres ne sont pas des particuliers tout au long de l'exercice, le BRPCI est le bien en capital acquis après le 31 décembre 2021, et avant 2024.

Pour appliquer un incitatif à la passation en charges immédiate, une PSPA doit « désigner » un BRPCI comme un BRPCID (« bien relatif à la passation en charges immédiate désigné »). Cette désignation se fait automatiquement par la préparation d'une annexe de la DPA (comme l'annexe 8 pour T2 ou T5013).

Conformément à la définition d'une PSPA, ci-dessus, aux fins du partage du plafond de passation en charges immédiate entre les PSPA associées, une SPCC peut être considéré comme associé à un particulier ou à une société de personnes. Lorsque vous préparez une déclaration de T2, vous devez remplir le tableau de la partie 1 de l'annexe 8 en conséquence.

Une SPCC dont le coût en capital du BRPCI dépasse 1,5 million de dollars au cours d'une année d'imposition et qui a des biens relatifs à la passation en charges immédiate habituellement inclus dans plus d'une catégorie de DPA, peut décider quelle catégorie de DPA attribuera l'incitatif de passation en charges immédiate. Toute FNACC restante peut être assujettie à des déductions additionnelles pour amortissement en vertu des règles de DPA existantes (BIIA).

Le montant de la déduction de passation en charges immédiate qui peut être déduite est égale au moindre des montants suivants :

(a) le plafond de passation en charges immédiate de la PSPA pour l'année d'imposition (la totalité oun une partie du plafond de 1,5 million de dollars);

(b) la FNACC à la PSPA à la fin de l'année d'imposition (avant de faire une déduction pour la passation en charges immédiate ) d'un bien qui est un BRPCID pour l'année d'imposition, et

(c) si la PSPA n'est pas une SPCC, le montant du revenu, le cas échéant, tiré de la source de revenu qui est une entreprise ou un bien (calculé sans tenir compte de l'alinéa 20(1)a) de la Loi) dans lequel le BRPCID pertinent est utilisé pour l'année d'imposition de la personne ou société de personnes admissible.

TRÈS IMPORTANT! Le point c) ci-dessus ne s'applique qu'aux particuliers (T1) et aux sociétés de personnes (T5013). Les personnes et les sociétés de personnes admissibles ne peuvent pas demander de déduction pour la passation en charges immédiate pour créer ou augmenter une perte. Par exemple, si un particulier exploite une entreprise de travail autonome qui a 10 000 $ de revenu net avant la DPA, la récupération et la perte finale, le montant maximal du montant de passation en charges immédiate ne peut pas dépasser 10 000 $.

Exemple

Par exemple, une PSPA (SPCC) investit 3 000 000 $ à parts égales pour acquérir les trois biens suivants :

- Catégorie 7 (15 %) : 1 000 000 $

- Catégorie 10 (30 %) : 1 000 000 $

- Catégorie 50 (55 %) : 1 000 000 $

Bien que la SPCC puisse désigner l'un des trois biens comme BRPCID, on s'attend à ce qu'elle désigne généralement, aux fins de l'incitatif de passation en charges immédiate , en commençant par les biens qui relèvent des catégories de la DPA et qui offrent par ailleurs la déduction la plus faible pour la DPA. Ce faisant, la PSPA serait en mesure de maximiser sa demande de DPA. En termes simples, la demande de DPA est maximisée si l'incitatif à la passation en charges immédiate est appliqué à la catégorie 7, à la catégorie 10, puis à la catégorie 50, dans cet ordre, comme l'illustre le tableau ci-dessous.

| Catégorie de DPA (taux) |

Coût des

acquisitions |

Passation en

charges immédiate |

Allocation de 1ere année

pour le reste de la catégorie |

Allocation de première

année totale |

| Catégorie 7 (15 %) |

1 000 000$ |

1 000 000$ |

0$ |

1 000 000$ |

| Catégorie 10 (30 %) |

1 000 000$ |

500 000$ |

225 000$ |

725 000$ |

| Catégorie 50 (55 %) |

1 000 000$ |

0$ |

825 000$ |

825 000$ |

| Total |

3 000 000$ |

1 500 000$ |

1 050 000$ |

2 550 000$ |

Options de calcul (manuel vs automatique)

TaxCycle offre deux façons de calculer l'incitatif à la passation en charges immédiate, selon la façon dont vous répondez à la question suivante sur la grille de calcul A8Choix des déclarations T2 et T5013 :

- Répondez Non (par défaut) pour que TaxCycle calcule automatiquement la passation en charges immédiate lorsque vous inscrivez les ajouts d'immobilisations sur la grille de calcul de A8Actif ou sur d'autres formulaires de l'A8.

- Répondez Oui pour saisir manuellement la demande ou utiliser la Solution rapide pour entrer la demande en vue de la passation en charges immédiate.

- Dans le module T5013, le A8Choix contient une question supplémentaire permettant d'entrer manuellement le revenu gagné de l'entreprise ou du bien dans lequel le BRPCID est utilisé.À

Mises à jour apportées au formulaire T2SCH8

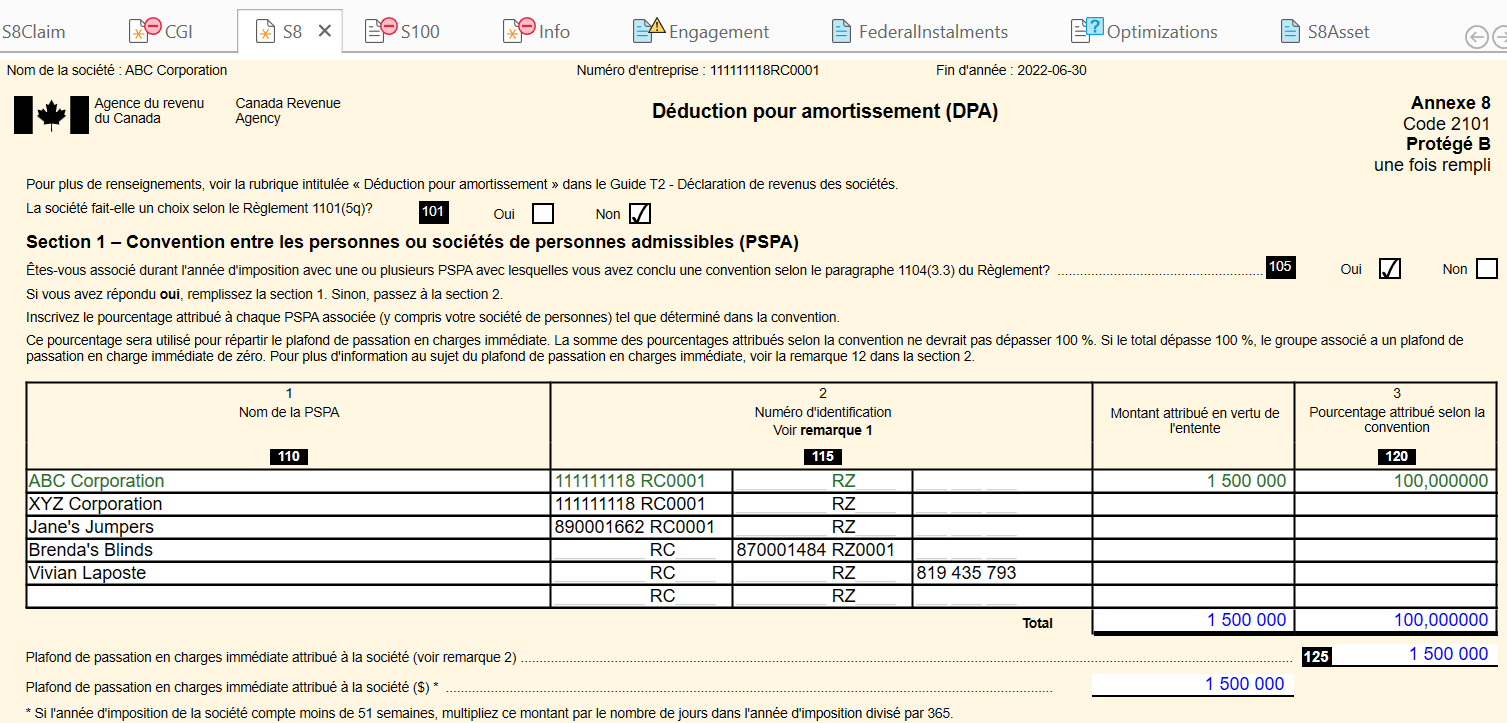

Le 28 juillet 2022, l'ARC a émis une nouvelle annexe 8 (T2SCH8) pour la T2 afin de permettre aux sociétés admissibles de demander une passation en charges immédiate. Cette nouvelle version comprend un tableau dans la partie 1 permettant de répartir la limite de 1,5 million de dollars entre les PSPA.

De plus, la partie 2 du tableau de la DPA contient des colonnes supplémentaires pour tenir compte du calcul pour la passation en charges immédiate.

Partie 1 du T2SCH8 et la grille de calcul RGE

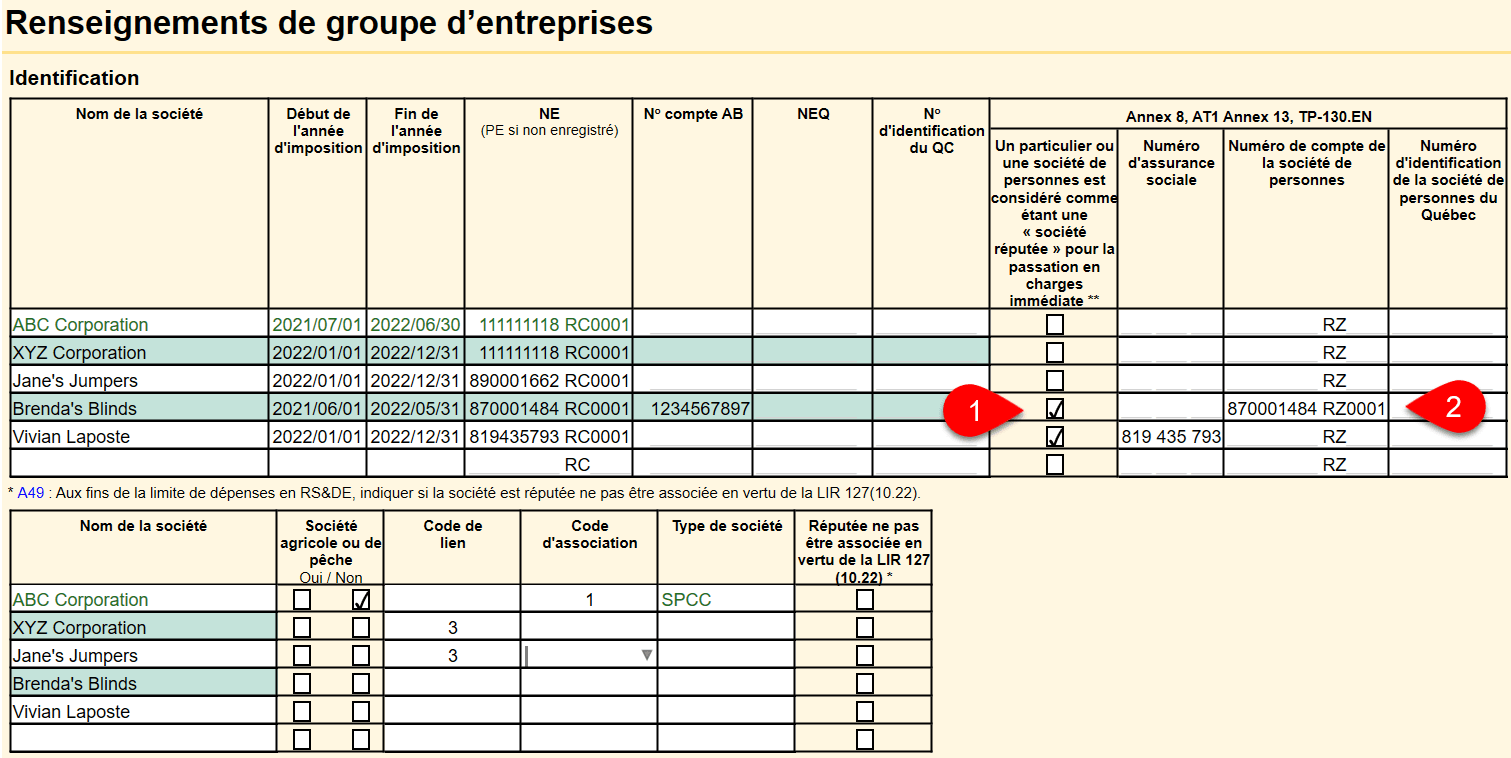

TaxCycle remplit automatiquement le tableau de la partie 1 lorsque vous entrez les renseignements sur la société associée dans la grille de calcul Renseignements de groupe d'entreprises (RGE) .

- Si la société est considérée comme associée à des particuliers ou à des sociétés de personnes aux fins d'un incitatif à la passation en charges immédiate, inscrivez les renseignements sur les personnes ou les sociétés de personnes associées et cochez la case sur la grille de calcul RGE pour transférer les renseignements au tableau de la partie 1 de l'annexe 8.

- Assurez-vous de fournir un numéro d'assurance sociale (NAS) ou un numéro de compte de société de personnes, le cas échéant.

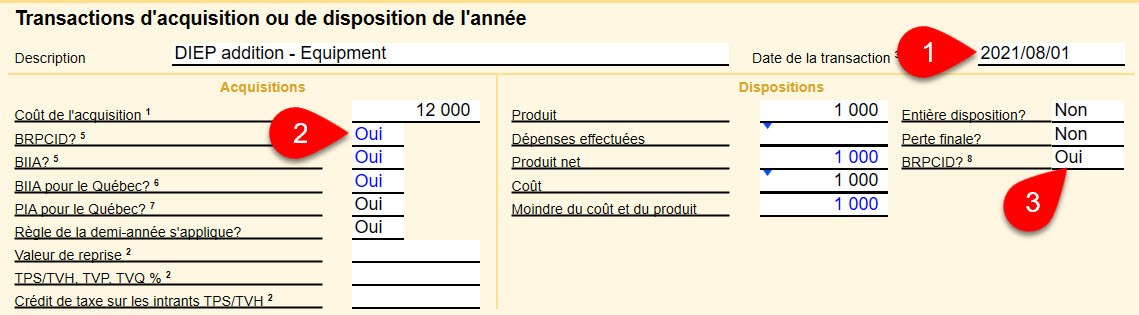

A8Actif

La déduction pour passation en charges immédiate est calculée comme étant le moindre des deux :

- La FNACC d'un bien relatif à la passation en charges immédiate désigné (BRPCID), ou

- Le plafond de passation en charges immédiate maximal pour la société.

Le A8Actif dans TaxCycle T2 de 2022 contient une section pour calculer la déduction en conséquence.

- Pour demander une passation en charges immédiate pour un ajout, vous devez saisir la date de la transaction.

- Si la société est une SPCC et que la date de transaction tombe après le 18 avril 2021, et avant 2024, TaxCycle répond automatiquement Oui à la question BRPCID?, rendant l'ajout admissible à la passation en charges immédiate pour frais de dépenses. Si, pour une raison quelconque, l'ajout n'est pas un BRPCID, remplacez la réponse à la question BRPCID? par Non.

- Pour un BRPCID acquis et disposé au cours de la même année d'imposition, inscrivez les détails de la disposition et répondez Oui à la question BRPCID? dans la colonne dispositions à droite de la même section.

- MPORTANT! En règle générale, la règle de la demi-année est suspendue lorsqu’il s’agit d’une acquisition admissible. Cela se produit automatiquement dans TaxCycle lors du calcul pour la assation en charges immédiate. NE répondez PAS NON à la question sur la règle de la demi-année dans la Saisie détaillée pour obtenir ce résultat. Répondez à la question selon laquelle la règle de la demi-année s’appliquerait dans des circonstances normales et TaxCycle s’occupera du reste.

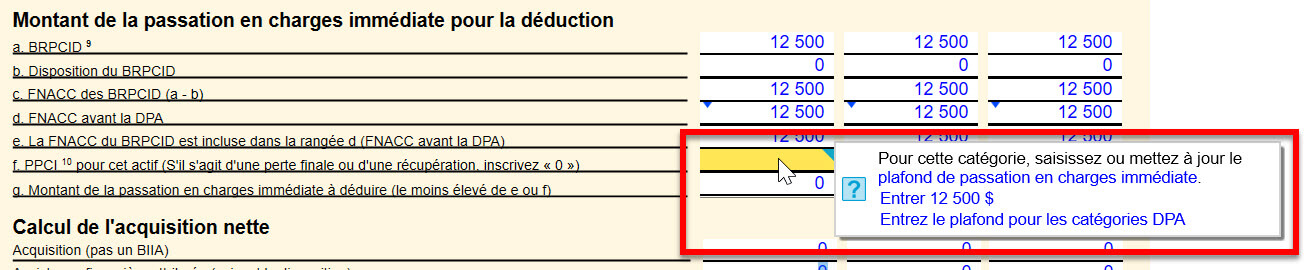

Si, après avoir entré l'acquisition, la société est admissible à demander une déduction pour passation en charges immédiate, TaxCycle calculera automatiquement la passation en charges immédiate .

Toutefois, si vous avez répondu « Oui » à la question sur le A8Demande pour saisir manuellement la demande, TaxCycle affiche un message de Solution rapide vous invitant à saisir un montant pour le plafond de passation en charges immédiate. Cliquez sur l'un des liens de ce message pour saisir le plafond de passation en charges immédiate pour ce bien particulier ou pour tous les biens de toutes les catégories de DPA.

Après avoir saisi le plafond, TaxCycle calcule automatiquement la passation en charges immédiate et l'inclut dans le champ de demande de DPA totale.