Mis à jour : 2025-03-28

Dans TaxCycle T1/TP1, vous pouvez préparer les déclarations de revenus pour les contribuables et/ou les conjoints qui ont immigré ou émigré du Canada au cours de l’année, ainsi que pour un conjoint non résident.

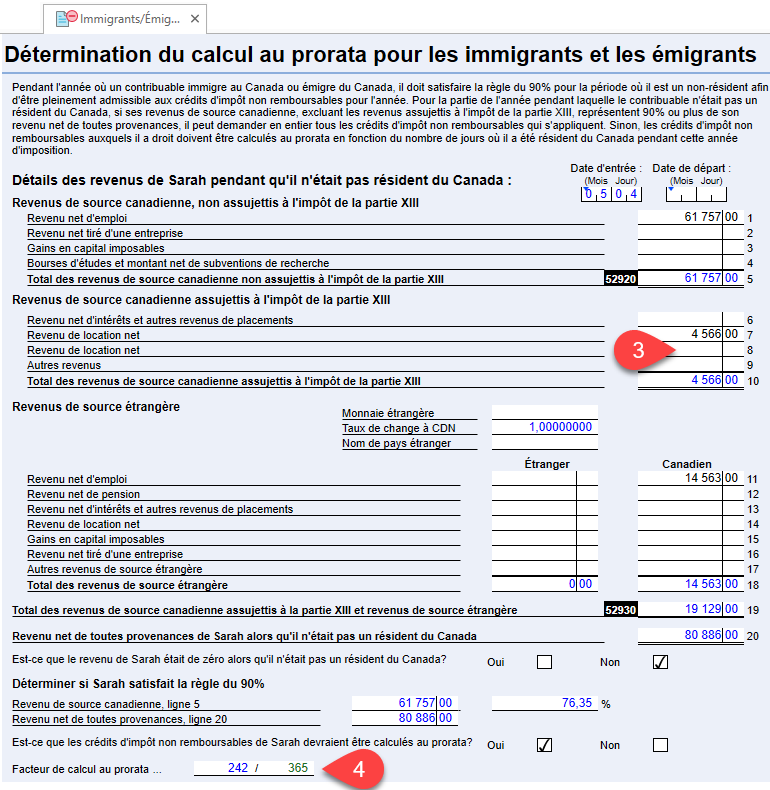

La règle de 90 %

L’Agence du revenu du Canada (ARC) a révisé son interprétation concernant les crédits d’impôt non remboursables pour les nouveaux arrivants au Canada. Les contribuables qui déclarent un revenu nul, de source étrangère ou canadienne, pour la période précédant leur arrivée au Canada ne satisfont plus à la règle de 90 % et verront leurs crédits d’impôt non remboursables calculés au prorata.

Auparavant, la déclaration d’un revenu nul pour la partie de l’année où les nouveaux arrivants n’étaient pas résidents du Canada leur permettait de réclamer 100 % de leurs crédits d’impôt non remboursables.

Pour qu’un immigrant/émigrant puisse recevoir des crédits d’impôt non remboursables au cours de l’année d’entrée ou de départ du Canada, le contribuable doit respecter la règle de 90 % pour la période de non-résidence.

Si un contribuable ne répond pas à la règle de 90 %, les crédits d’impôt non remboursables sont calculés au prorata selon la date d’entrée ou de départ.

Un contribuable satisfait les exigences de la règle de 90 % si :

- Le revenu de source canadienne que déclare le contribuable pour la partie de l’année où il n’était pas résident du Canada représente 90 % ou plus de son revenu net de toutes provenances pour cette partie de l’année.

Un nouvel arrivant au Canada peut être limité quant au montant qu’il peut demander pour les crédits d’impôt non remboursables au cours de l’année d’immigration.

Pour en savoir plus sur l’admissibilité à la règle de 90 %, consultez le site Web de l’ARC pour obtenir des informations sur Nouveaux arrivants au Canada.

Partie de l’année à titre de non-résident

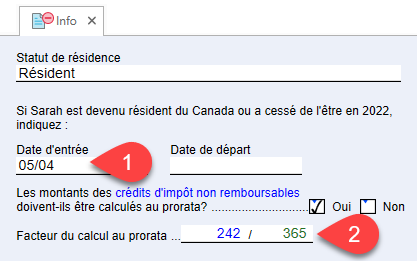

Si le contribuable est entré ou s’il a quitté le Canada pendant l’année :

- Entrez la Date d’entrée ou la Date de départ du contribuable dans la section Lieu de résidence de la grille de calcul Info.

- TaxCycle détermine le Facteur du calcul au prorata en calculant le nombre de jours où le contribuable était un résident.

- Remplissez la grille de calcul Immigrants/Émigrants pour déterminer si le contribuable est admissible à des crédits d’impôt non remboursables au prorata.

- TaxCycle calcule automatiquement au prorata les crédits lorsque le contribuable est admissible. Laissez la grille de calcul en blanc pour demander 100 % des crédits.

Quand faut-il jumeler des déclarations pour un résident pour une partie de l’année ou un conjoint non résident?

Ne jumelez pas les déclarations si le contribuable principal était un résident pour l’année complète et que le conjoint était un non-résident pendant toute l’année. Les deux contribuables doivent avoir le même lieu de résidence pour avoir une déclaration conjointe.

Ne remplir une déclaration pour un conjoint non-résident que s’il a gagné un revenu imposable au Canada et qui n’était pas déjà assujetti à des retenues d’impôt. Exemples : revenu d’emploi, revenu d’un travail indépendant ou des gains en capital. Les dividendes, les intérêts et les revenus de location auraient déjà fait l’objet de retenues à la source.

Vous pouvez jumeler les déclarations si le conjoint est arrivé ou s’il a quitté le Canada au cours de l’année. Inscrivez la date d’entrée ou de départ sur la grille de calcul Info du conjoint et utilisez la grille de calcul Immigrant/Émigrant du conjoint pour entrer les détails du revenu gagné avant et après l’entrée ou le départ du Canada et déterminer si les crédits d’impôt non remboursables du conjoint peuvent être calculés au prorata.

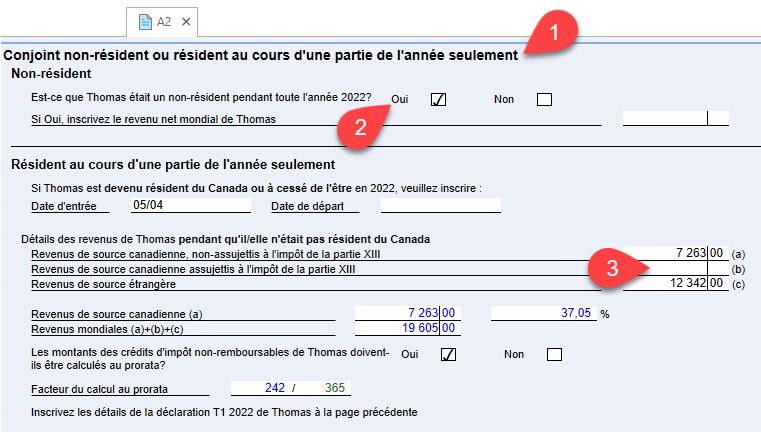

Conjoint résidant pendant une partie de l’année

Si le conjoint est arrivé ou s’il a quitté le Canada au cours de l’année d’imposition et que vous ne remplissez pas leur déclaration :

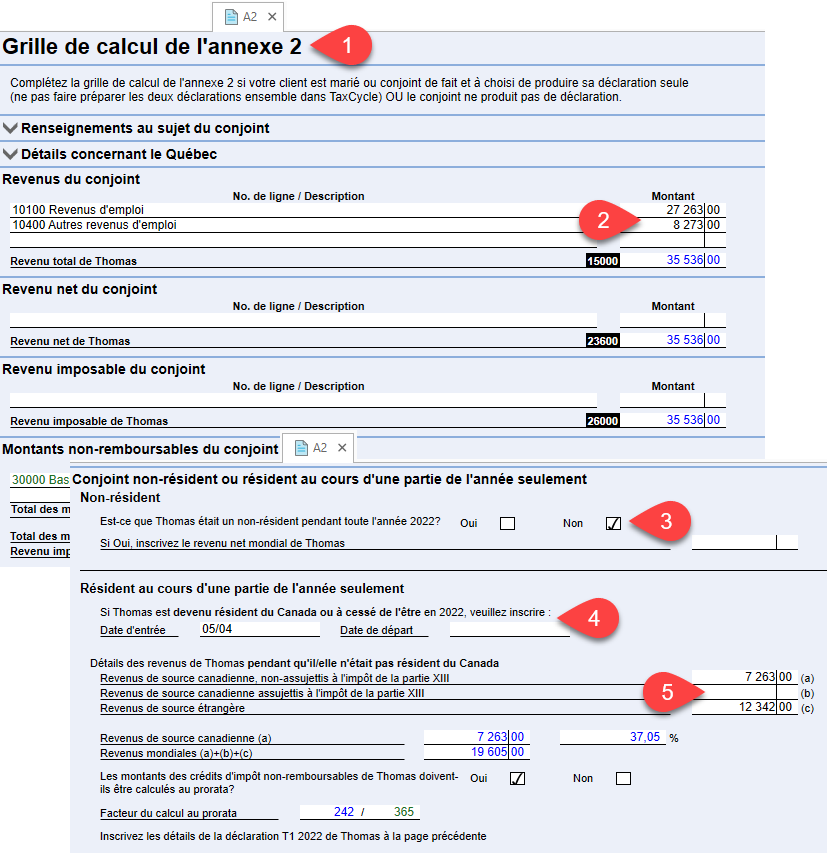

- Ouvrez l’annexe 2 (A2) et défilez vers la page de la grille de calcul de l’annexe 2.

- Entrez les détails de la déclaration de revenus canadienne du conjoint (lignes 101 à 260 plus les crédits non remboursables).

- Répondez Non à la question du lieu de résidence dans la section Conjoint non-résident ou résident au cours d’une partie de l’année seulement à la page 3.

- Entrez la Date d’entrée ou la Date de départ du conjoint du Canada.

- Inscrivez les détails des revenus du conjoint pendant qu’il n’était pas résident du Canada, provenant de sources canadiennes et autres. TaxCycle détermine s’il doit calculer au prorata les crédits d’impôt non remboursables du conjoint.

Conjoint non-résident (année complète)

Utilisez l’annexe 2 pour préparer une déclaration pour un résident du Canada dont l’époux ou le conjoint n’a pas résidé au Canada pour toute l’année. Par exemple, quelqu’un qui a épousé un résident américain, mais qui n’a pas encore émigré.

Étape 1 : Remplissez la grille Info pour le contribuable principal

- Choisissez l’état civil du contribuable principal : marié ou conjoint de fait.

- Entrez l’adresse du contribuable principal.

- Entrez le nom et les coordonnées du conjoint dans la section Conjoint.

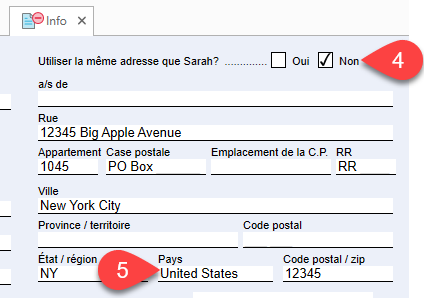

- Pour inscrire l’adresse du conjoint à l’extérieur du Canada, décochez la case Utiliser même adresse que celle du contribuable principal.

- Puis, entrez une adresse en utilisant les champs État/région, Pays et Code postal/zip.

Étape 2 : Ne pas jumeler les déclarations

Ne préparez pas la déclaration du conjoint. Utilisez plutôt la grille de calcul de l’annexe 2 pour inscrire les renseignements sur la situation fiscale du conjoint.

Étape 3 : Remplir la grille de calcul de l’annexe 2

- Ouvrez l’annexe 2 (A2) et défilez à la section Conjoint non-résident ou résident au cours d’une partie de l’année seulement à la page 3. Cela fait partie de la grille de calcul de l’annexe 2.

- Cliquez sur Oui à la première question pour indiquer que le conjoint était un non-résident pendant toute l’année. (Ainsi, TaxCycle ne réclamera pas les montants pour le conjoint pour le crédit pour la TPS et les autres crédits provinciaux.)

- Entrez le revenu net de toutes provenances du conjoint pour l’année étranger et de sources canadiennes. Les montants calculés ici s’affichent à la première page de la déclaration T1 du contribuable principal et font également partie des crédits basés sur le revenu familial (tel que le crédit pour la TPS du contribuable principal).