Mis à jour : 2023-11-13

Dans l’énoncé économique 2018 du gouvernement fédéral, le ministre des Finances fédéral a annoncé l’Incitatif à l’investissement accéléré (IIA). Cette mesure permet aux entreprises canadiennes d’amortir une plus grande part du coût des biens non amortissables nouvellement acquis (corporel et incorporel) dans l’année au cours de laquelle le placement a été fait.

Les changements affectent les calculs de 2018 pour la déduction pour amortissement (DPA) des déclarations T1, ainsi que les déclarations T2, T3 et T5013 ayant une fin d’exercice qui se termine après le 20 novembre 2018. Les règles fédérales et provinciales décrites ci-dessous seront en vigueur jusqu’en 2024, moment auquel les règles transitoires prendront effet. Dans le cas des déclarations AT1 de l’Alberta, les mêmes règles fédérales s’appliquent aux calculs de la DPA accélérée. Pour les déclarations TP1 de 2018 et CO-17 du Québec, les mêmes règles fédérales s’appliquent de manière générale sauf pour quelques modifications. Veuillez réviser la section Québec de cet article pour en savoir plus.

Règles et exemples

État des calculs de la DPA accélérée dans TaxCycle

Nous avons actualisé les formulaires et calculs de la DPA accélérée dans TaxCycle T1/TP1, T2/CO-17, T3/TP-646 et T5013/TP-600. Voir ci-dessous pour plus de précisions :

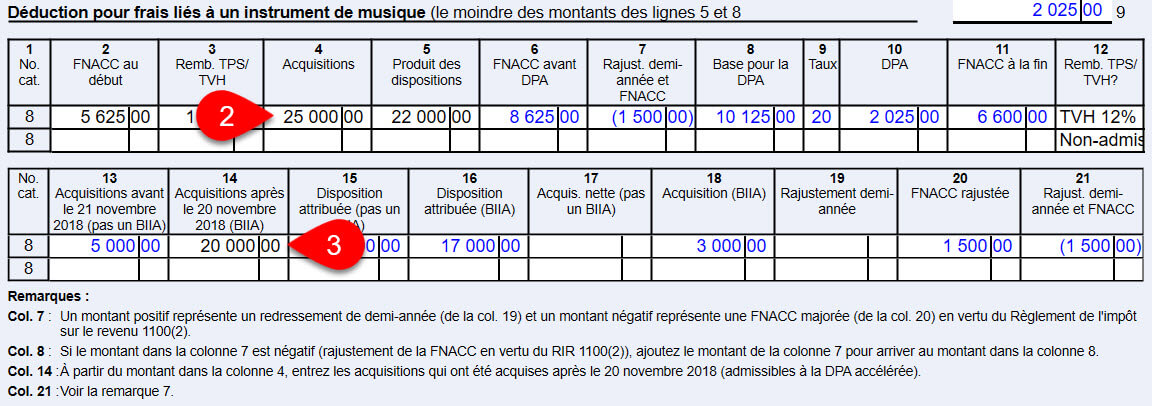

T1/TP1 et T3/TP-646 : Calculs de la DPA accélérée dans la Saisie détaillée

Dans TaxCycle T1/TP1 et T3/TP-646, des sections, champs et questions connexes s’affichent dans la Saisie détaillée pour calculer la DPA accélérée et expliquer les règles applicables. Ces formulaires font partie des jeux de formulaires de comptes de résultat. Par exemple, T2125Actif :

- Si l’exercice d’une entreprise se termine après le 20 novembre 2018, vous devez entrer la date de l’achat dans le champ Date de la transaction lorsque vous entrez l’acquisition. TaxCycle utilise cette date pour déterminer si l’acquisition est admissible à la DPA accélérée.

- Si vous entrez une date de transaction après le 20 novembre 2018, TaxCycle répond Oui à la question BIIA? Cela indique que l’acquisition est admissible à la DPA accélérée. Si vous ouvrez un fichier existant et que vous n’avez pas de date de transaction pour une acquisition de l’année en cours, la réponse à la question du BIIA demeure Non jusqu’au moment où vous entrez une date admissible.

- De plus, TaxCycle répond automatiquement Oui à la question BIIA pour le Québec? lorsque les mesures du Québec s’appliquent à l’acquisition. (Remarque : Les acquisitions de la catégorie 50 du Québec faites après le 20 novembre 2018 sont soumises à la règle fédérale pour bien relatif à l’incitatif à l’investissement accéléré. Une règle spéciale du Québec s’applique aux acquisitions faites après le 3 décembre 2018. Voir Règles spéciales du Québec pour la catégorie 50 ci-dessous.)

- Pour les acquisitions des catégories 14, 14.1 et 44 du Québec faites après le 20 novembre 2018, de manière générale, la règle fédérale pour bien relatif à l’incitatif à l’investissement accéléré s’applique. Cependant, pour les acquisitions faites après le 3 décembre 2018, si l’acquisition est une propriété intellectuelle qualifiée, la règle spéciale du Québec s’applique. (Voir Règles spéciales du Québec pour les catégories 14, 14.1 et 44 ci-dessous.) Le cas échéant, appliquez la règle spéciale en répondant Oui à la question PIA pour le Québec? dans la section Transactions d’acquisition ou de disposition de l’année.

- IMPORTANT! En règle générale, la règle de la demi-année est suspendue lorsqu’il s’agit d’une acquisition admissible. Cela se produit automatiquement dans TaxCycle lors du calcul pour la DPA accélérée. NE répondez PAS NON à la question sur la règle de la demi-année dans la Saisie détaillée pour obtenir ce résultat. Répondez à la question selon laquelle la règle de la demi-année s’appliquerait dans des circonstances normales et TaxCycle s’occupera du reste.

- Les acquisitions admissibles sont transférées à la rangée Acquisition d’un BIIA dans la section Calcul de l’acquisition nette de la Saisie détaillée, et un rajustement à la hausse correspondant de la FNACC est calculé.

- Si la date de la transaction est avant le 21 novembre 2018, l’acquisition n’est pas admissible à la DPA accélérée. TaxCycle répond Non à la question BIIA?. Cela signifie que l’acquisition n’est pas admissible pour la DPA accélérée.

- Les acquisitions non admissibles sont transférées à la rangée Acquisition (pas un BIIA) dans la section Calcul de l’acquisition nette de la Saisie détaillée, et tout rajustement correspondant à la demi-année applicable est calculé.

- Lorsque vous inscrivez une disposition, TaxCycle applique d’abord le montant à toutes les Acquisitions (pas un BIIA).

- S’il reste un montant de la disposition, il est ensuite appliqué aux acquisitions d’un BIIA.

- Pour en savoir plus sur les calculs, consultez la section Bien relatif à l’incitatif à l’investissement accéléré (BIIA) qui explique la règle applicable et le calcul. Cette section change selon la Catégorie du bien sélectionné dans le haut de la Saisie détaillée. Pour tout réduire/masquer ou développer/montrer les notes dans la section Bien relatif à l’incitatif à l’investissement accéléré (BIIA), cliquez sur la flèche du côté gauche du titre de la section.

T1/TP1 : Grille de calcul relative aux véhicules à moteur

Pour demander la DPA accélérée sur un véhicule à moteur, allez au Tableau 3 sur la grille relative aux véhicules à moteur.

- Entrez la date d’acquisition. Lorsque vous ajoutez un nouveau véhicule à moteur, vous devez saisir une date d’acquisition de sorte que TaxCycle puisse déterminer si l’acquisition est admissible à la DPA accélérée. Si la date est vide, vous obtiendrez un message de révision vous rappelant de remplir le champ.

- Si l’acquisition était avant le 21 novembre 2018, l’acquisition n’est pas admissible à la DPA accélérée. Si la date est après le 20 novembre 2018, TaxCycle répondra automatiquement Oui à la question Admissible à la DPA accélérée? et les calculs pour la DPA accélérée seront déclenchés. Si vous ne voulez pas appliquer la DPA accélérée, choisissez de répondre Non.

- Le cas échéant, les rangées dans le tableau Calcul de l’acquisition nette affichent le calcul de la FNACC majorée aux fins de la DPA accélérée, semblable à celles de la saisie détaillée.

T1/TP1 : GrilleT777 Dépenses d’emploi

Pour demander la DPA accélérée sur la GrilleT777 pour les dépenses d’artistes salariés :

- Allez au tableau de la DPA dans la section Dépenses d’emploi des artistes salariés.

- Entrez le montant de l’acquisition dans la colonne 4.

- Dans la colonne 14, entrez la partie du montant de la colonne 4 acquis après le 20 novembre 2018. Ce montant sert ensuite à calculer la DPA accélérée.

T2/CO-17 et T5013/TP-600 : Calculs de la DPA accélérée sur l’A8Actif

Dans TaxCycle T2/CO-17 et T5013/TP-600, des sections, champs et questions connexes s’affichent dans la Saisie détaillée A8Actif pour calculer la DPA accélérée et expliquer les règles applicables :

- Si l’année d’imposition d’une société se termine après le 20 novembre 2018, vous devez entrer la date de l’achat dans le champ Date de la transaction lorsque vous inscrivez l’acquisition. TaxCycle utilise cette date pour déterminer si l’acquisition est admissible à la DPA accélérée.

- Si vous entrez une date de transaction après le 20 novembre 2018, TaxCycle répond Oui à la question BIIA?. Cela indique que l’acquisition est admissible pour la DPA accélérée. Si vous ouvrez un fichier existant et que vous n’avez pas de date de transaction pour l’acquisition de l’année courante, la réponse à la question du BIIA demeure Non jusqu’au moment où vous entrez une date admissible.

- De plus, TaxCycle répond automatiquement Oui à la question BIIA pour le Québec? lorsque les mesures du Québec s’appliquent à l’acquisition. (Remarque : Les acquisitions de la catégorie 50 du Québec faites après le 20 novembre 2018 sont soumises à la règle fédérale pour bien relatif à l’incitatif à l’investissement accéléré. Une règle spéciale du Québec s’applique aux acquisitions faites après le 3 décembre 2018. Voir Règles spéciales du Québec pour la catégorie 50 ci-dessous.)

- Pour les acquisitions des catégories 14, 14.1 et 44 du Québec faites après le 20 novembre 2018, de manière générale, la règle fédérale pour bien relatif à l’incitatif à l’investissement accéléré s’applique. Cependant, pour les acquisitions faites après le 3 décembre 2018, si l’acquisition est une propriété intellectuelle admissible (PIA), la règle spéciale du Québec s’applique. (Voir Règles spéciales du Québec pour les catégories 14, 14.1 et 44 ci-dessous.) Le cas échéant, appliquez la règle spéciale en répondant Oui à la question PIA pour le Québec? dans la section Transactions d’acquisition ou de disposition de l’année.

- IMPORTANT! En règle générale, la règle de la demi-année est suspendue lorsqu’il s’agit d’une acquisition admissible. Cela se produit automatiquement dans TaxCycle lors du calcul pour la DPA accélérée. NE répondez PAS NON à la question sur la règle de la demi-année dans la Saisie détaillée pour obtenir ce résultat. Répondez à la question selon laquelle la règle de la demi-année s’appliquerait dans des circonstances normales et TaxCycle s’occupera du reste. Par exemple, vous devriez tout de même répondre Non lorsqu’un contribuable ajoute un bien exclut de la règle de la demi-année.

- Les acquisitions admissibles sont transférées à la rangée Acquisition d’un BIIA dans la section Calcul de l’acquisition nette de la Saisie détaillée, et un rajustement à la hausse correspondant de la FNACC est calculé.

- Si la date de la transaction est avant le 21 novembre 2018, l’acquisition n’est pas admissible à la DPA accélérée. TaxCycle répond Non à la question BIIA?. Cela signifie que l’acquisition n’est pas admissible pour la DPA accélérée.

- Les acquisitions non admissibles sont transférées à la rangée Acquisition (pas un BIIA) dans la section Calcul de l’acquisition nette de la Saisie détaillée, et tout rajustement correspondant à la demi-année applicable est calculé.

- Lorsque vous inscrivez une disposition, TaxCycle applique d’abord le montant à toutes les acquisitions (pas un BIIA).

- S’il reste un montant à la disposition, il est ensuite appliqué aux Acquisitions d’un BIIA.

- Pour en savoir plus sur les calculs, consultez la section Bien relatif à l’incitatif à l’investissement accéléré (BIIA) qui explique la règle applicable et le calcul. Cette section change selon la Catégorie du bien sélectionné dans le haut de la Saisie détaillée. Pour tout réduire/masquer ou développer/montrer les notes dans la section Bien relatif à l’incitatif à l’investissement accéléré (BIIA), cliquez sur la flèche du côté gauche du titre de la section.

Documents connexes du gouvernement

Règle générale

Un bien admissible à la DPA accélérée est appelé « Bien relatif à l’incitatif à l’investissement accéléré » (BIIA). Un BIIA est un bien amortissable acheté par un contribuable après le 20 novembre 2018 et qui doit être mis en service avant 2028. De manière générale, le BIIA ne fait pas l’objet de la règle de la demi-année et il est admissible à 3 fois plus de DPA dans la première année que la DPA normale de première année.

De plus, le BIIA doit remplir les conditions suivantes pour être considéré comme un BIIA :

- ni le contribuable ni une personne avec lien de dépendance ne peut avoir possédé le bien auparavant,

- le bien ne peut pas avoir été transféré au contribuable selon un principe de roulements à imposition différée.

Pour les acquisitions faites après le 20 novembre 2018 et avant 2024, le rajustement de la demi-année est suspendu et la fraction non amortie du coût en capital (FNACC) est augmentée de 50 % du coût « net » d’acquisition aux fins du calcul de la DPA dans l’année d’acquisition.

Lorsque la FNACC d’une catégorie est augmentée dans une année par des acquisitions faites avant le 21 novembre 2018 et après le 20 novembre 2018 et qu’il y a une disposition à tout moment dans l’année, la disposition doit tout d’abord réduire l’acquisition avant le 21 novembre 2018 avant les acquisitions faites après le 20 novembre 2018 pour calculer l’acquisition nette.

Pour les acquisitions faites après 2023 et avant 2028, la règle transitoire s’applique.

Exemple : Règle générale

S’applique à toutes les catégories sauf les catégories 13, 14, 43.1, 43.2 et 53 (et 14, 14,1, 44 et 50 pour le Québec)

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 8 le 18 mars 2018 (pas admissible à la DPA accélérée) : 500 $

Acquisition catégorie 8 le 21 novembre 2018 (admissible à la DPA accélérée) : 1 000 $

FNACC d’ouverture : 2 550 $ |

| DPA normale |

DPA accélérée |

| FNACC d’ouverture |

2 550 $ |

2 550 $ |

| Acquisition avant le 21 novembre 2018 |

500 $ |

500 $ |

| Acquisition après que le 20 novembre 2018 |

1 000 $ |

1 000 $ |

| FNACC rajustée |

4 050 $ |

4 050 $ |

| Rajustement de la demi-année |

(750 $) |

(250 $) 1 |

| FNACC rajustée |

s/o |

500 $2 |

| FNACC de base pour la DPA |

3 300 $ |

4 300 $ |

| Taux de la DPA |

20 % |

20 % |

| DPA |

660 $ |

860 $ |

| FNACC à la fin |

3 390 $ |

3 190 $ |

Notes :

1. Rajustement de la demi-année :

Acquisition faite avant le 21 novembre 2018 : 500 $ x 50 % = 250 $

Acquisition suspendue après le 20 novembre 2018

2. Rajustement de la FNACC : acquisition après le 20 novembre 2018 de 1 000 $ x 50 % |

Règle générale — années chevauchantes (2023-2026)

Exemple : Règle générale pour une SPCC—années chevauchantes (2023-2026)

S’applique à toutes les catégories.

Si une année d’imposition commence en 2023 et se termine en 2024 ou si une année d’imposition commence en 2025 et se termine en 2026, une règle spéciale s’applique pour calculer l’ajustement de la FNACC.

Année d’imposition : 1er juillet 2023 au 30 juin 2024

Type de société : SPCC

Catégorie 10 le 31 décembre 2023 : 12 000 $

Acquisition de catégorie 10 le 1er janvier 2024 : 24 000 $

Montant immédiatement comptabilisé en vertu de la règle de la passation en charges immédiate : 12 000 $ |

| DPA accélérée d’une SPCC |

| FNACC d’ouverture |

2 550 $ |

| Acquisition le 31 décembre 2023 |

12 000 $ |

| Acquisition le 1er janvier 2024 |

24 000 $ |

| FNACC rajustée |

38 550 $ |

| Rajustement de la demi-année |

s/o |

| Immédiatement comptabilisé |

12 000 $ |

| FNACC rajustée |

-1 |

| FNACC de base pour la DPA |

26 550 $ |

| Taux de la DPA |

30 % |

| DPA |

19 965 $ |

| FNACC à la fin |

18 585 $ |

Remarques :1. Selon le règlement de la Loi de l’impôt sur le revenu 1100 (2,01) — années chevauchantes

Si une année d’imposition commence en 2023 et se termine en 2024, le facteur utilisé pour calculer le rajustement de la FNACC est calculé comme suit :

(a (B) + C (D))/(B + D)selon que

A représente le facteur de rajustement de la FNACC pour 2023 (facteur de 0,5) ;

B est le montant de l’acquisition en 2023 (0 $ puisque 12 000 $ est immédiatement comptabilisé) ;

C est le facteur de rajustement de la FNACC pour 2024 (facteur de 0) ; et

D est le montant de l’acquisition en 2024 (24 000 $).

Facteur de rajustement de la FNACC = ((0,5 x 0 $) + (0 x 24 000 $)) / (0 $ + 24 000 $) = 0

Rajustement de la FNACC = Facteur de 0 x 24 000 $ = 0 $

Exemple : Règle générale pour une non-SPCC—années chevauchantes (2023-2026)

S’applique à toutes les catégories.

Si une année d’imposition commence en 2023 et se termine en 2024 ou si une année d’imposition commence en 2025 et se termine en 2026, une règle spéciale s’applique pour calculer l’ajustement de la FNACC.

Année d’imposition : 1er juillet 2023 au 30 juin 2024

Type de société : société publique (non admissible à la passation en charges immédiate de la DPA)

Acquisiton de catégorie 10 le 31 décembre 2023 : 12 000 $

Acquitision de catégorie 10 le 1er janvier 2024 : 24 000 $

Montant immédiatement comptabilisé en vertu de la règle de la passation en charges immédiate : 12 000 $ |

| DPA accélérée d’une non SPCC |

| FNACC d’ouverture |

2 550 $ |

| Acquisition le 31 décembre 2023 |

12 000 $ |

| Acquisition le 1er janvier 2024 |

24 000 $ |

| FNACC rajustée |

38 550 $ |

| Rajustement de la demi-année |

s/o |

| Immédiatement comptabilisé |

- |

| FNACC rajustée |

6 000 $1 |

| FNACC de base pour la DPA |

44 550 $ |

| Taux de la DPA |

30 % |

| DPA |

13 365 $ |

| FNACC à la fin |

25 185 $ |

Remarques :

1. Selon le règlement de la Loi de l’impôt sur le revenu 1100 (2,01) — années chevauchantes

Si une année d’imposition commence en 2023 et se termine en 2024, le facteur utilisé pour calculer le rajustement de la FNACC est calculé comme suit :

(a (B) + C (D))/(B + D)

selon que

A représente le facteur de rajustement de la FNACC pour 2023 (facteur de 0,5) ;

B est le montant de l’acquisition en 2023 (12 000 $) ;

C est le facteur de rajustement de la FNACC pour 2024 (facteur de 0) ; et

D est le montant de l’acquisition en 2024 (24 000 $).

Facteur de rajustement de la FNACC = ((0,5 x 12 000 $) + (0 x 24 000 $)) / (12 000 $ + 24 000 $) = 0.166667

Facteur de rajustement = Facteur de 0,166 667 x 36 000 $ = 6 000 $

Règles spéciales fédérales

Catégorie 13

Dans l’année d’acquisition, une nouvelle tenure à bail acquise après le 20 novembre 2018 et avant 2024 est admissible à 150 % du montant calculé conformément à l’annexe III du Règlement de l’impôt sur le revenu, et la règle de la demi-année est suspendue. Pour les acquisitions faites après 2023 et avant 2028, la règle transitoire s’applique.

Exemple : Catégorie 13

Année d’imposition : 1er janvier au 31 décembre 2018

Tenure à bail : 210 000 $

Durée du bail : 21 novembre 2018 au 20 novembre 2023

(cinq périodes de 12 mois avec une DPA annuelle de 42 000 $) |

| DPA normale |

DPA accélérée |

| Acquisition |

210 000 $ |

210 000 $ |

| Rajustement de la demi-année |

s/o1 |

s/o |

| FNACC rajustée |

s/o |

s/o |

| FNACC de base pour la DPA |

210 000 $ |

210 000 $ |

| Taux de la DPA |

s/o |

s/o |

| DPA |

21 000 $2 |

63 000 $3 |

| FNACC à la fin |

189 000 $ |

147 000 $ |

Notes :

1. Rajustement de la demi-année fait directement à la DPA

2. 210 000 $/5 périodes x règle de la demi-année = 21 000 $

3. 210 000 $/5 périodes x 150 % = 63 000 $ (la règle de la demi-année est suspendue) |

Catégorie 14

Dans l’année d’acquisition, un contribuable a droit à une DPA additionnelle de 50 % pour un bien incorporel acquis après le 20 novembre 2018 et avant 2024. Pour les acquisitions faites après 2023 et avant 2028, la règle transitoire s’applique.

Exemple : Catégorie 14

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 14 le 21 novembre 2018 (admissible à la DPA accélérée) : 100 000 $

Durée du bien incorporel : 21 novembre 2018 au 20 novembre 2025 (2 557 jours)

Le nombre de jours d’amortissement de la date de l’achat à la fin de l’année d’imposition : 41 jours |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

s/o1 |

s/o |

| FNACC rajustée |

s/o |

s/o |

| FNACC de base pour la DPA |

100 000 $ |

100 000 $ |

| Taux de la DPA |

s/o |

s/o |

| DPA |

1 603 $2 |

2 405 $3 |

| FNACC à la fin |

98 397 $ |

97 595 $ |

Notes :

1. Rajustement de la demi-année ne s’applique pas à la catégorie 14.

2. 100 000 $/2 557 jours x 41 jours = 1 603 $

3. 100 000 $/2 557 jours x 41 jours 150 %= 2 405 $ |

Catégories 43.1, 43.2 et 53

Une règle spéciale s’applique au matériel de fabrication et de transformation pour qu’ils puissent être entièrement amortis. Pour une acquisition faite après le 20 novembre 2018 et avant 2024, le rajustement de la demi-année est suspendu dans l’année d’acquisition et 100 % du coût de l’acquisition peut être réclamé comme DPA. Pour la catégorie 43.1, la FNACC est augmentée par 7/3 du coût de l’acquisition dans l’année d’acquisition. Pour les catégories 43.2 et 53, la FNACC est augmentée par 100 % du coût de l’acquisition dans l’année d’acquisition.

Exemple : Catégorie 43.1

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 43.1 le 21 novembre 2018 (admissible à la DPA accélérée) : 100 000 $ |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

(50 000 $) |

s/o |

| FNACC rajustée |

s/o |

233 333 $1 |

| FNACC de base pour la DPA |

50 000 $ |

333 333 $ |

| Taux de la DPA |

30 % |

30 % |

| DPA |

15 000 $ |

100 000 $ |

| FNACC à la fin |

85 000 $ |

0 $ |

Notes :

1. 100 000 $ x 7/3 |

Exemple : Catégorie 43.2 et 53

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 43.2/53 le 21 novembre 2018 (admissible à la DPA accélérée) : 100 000 $ |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

(50 000 $) |

s/o |

| FNACC rajustée |

s/o |

100 000 $1 |

| FNACC de base pour la DPA |

50 000 $ |

200 000 $ |

| Taux de la DPA |

50 % |

50 % |

| DPA |

25 000 $ |

100 000 $ |

| FNACC à la fin |

75 000 $ |

0 $ |

Notes :

1. 100 000 $ x 100 % |

Règles spéciales du Québec

Règles spéciales du Québec pour les catégories 14, 14.1 et 44

- Les acquisitions des catégories 14, 14.1 et 44 faites après le 20 novembre 2018 sont soumises aux mêmes règles fédérales.

- Les acquisitions d’une propriété intellectuelle admissible faites après le 3 décembre 2018 ont droit à un amortissement de la totalité du coût d’acquisition.

Propriété intellectuelle admissible

On entend par propriété intellectuelle admissible signifie un bien acquis après le 3 décembre 2018 qui est un brevet ou un droit permettant l’utilisation de renseignements brevetés, une licence, un permis, un savoir-faire, un secret commercial ou un autre bien semblable qui constitue un ensemble de connaissances, et qui :

- est un bien compris dans la catégorie 14 de l’annexe B du Règlement sur les impôts, un bien compris dans la catégorie 44 de cette annexe ou un bien qui est une immobilisation incorporelle ;

- est acquis par le contribuable dans le cadre d’un transfert de technologie ou est développé par le contribuable ou pour son compte de façon à permettre au contribuable d’implanter une innovation ou une invention concernant son entreprise ;

- commence à être utilisé dans un délai raisonnable suivant son acquisition ou suivant le moment où son développement est complété ;

- est utilisé pendant la période couvrant le processus d’implantation de l’innovation ou de l’invention (ci-après appelée « période d’implantation ») uniquement au Québec et principalement dans le cadre de l’exploitation d’une entreprise par le contribuable ou, le cas échéant, par une personne avec laquelle le contribuable a un lien de dépendance et qui a acquis le bien dans des circonstances où il y a eu un transfert, une fusion ou une liquidation ;

- n’est pas, pendant la période d’implantation, un bien qui est utilisé aux fins de gagner ou de produire un revenu brut qui constitue un loyer ou une redevance ;

- n’est pas un bien acquis par le contribuable auprès d’une personne ou d’une société de personnes avec laquelle il a un lien de dépendance.

Une propriété intellectuelle admissible ne comprendra pas une marque de commerce, un dessin industriel, un droit d’auteur ou un autre bien semblable qui constitue l’expression d’une connaissance ou d’un ensemble de connaissances. L’expression « transfert de technologie » désignera la transmission, en faveur d’un contribuable, de connaissances sous forme de savoir-faire, de techniques, de procédés ou de formules, permettant au contribuable d’implanter une innovation ou une invention concernant son entreprise.

Par ailleurs, une propriété intellectuelle sera considérée être utilisée uniquement au Québec lorsqu’elle sera utilisée dans le cadre du processus d’implantation d’une innovation ou d’une invention et que les efforts d’implantation de cette innovation ou de cette invention seront effectués uniquement au Québec.

Pour plus de précision, si, à un moment compris dans la période d’implantation, un événement fait en sorte que l’une des conditions permettant à une propriété intellectuelle d’être une propriété intellectuelle admissible ne peut être remplie, la propriété intellectuelle ne sera pas considérée comme une propriété intellectuelle admissible.

Règles spéciales du Québec pour la catégorie 50

- Les acquisitions de catégorie 50 faites après le 20 novembre 2018 et avant le 4 décembre 2018 sont soumises aux mêmes règles fédérales.

- Les acquisitions faites après le 3 décembre 2018 sont admissibles à la majoration de la FNACC égale à 9/11 de l’acquisition nette.

Catégorie 14 du Québec – Propriété intellectuelle admissible

Les acquisitions d’une propriété intellectuelle admissible faites après le 3 décembre 2018 sont admissibles pour la DPA égale au coût total de l’acquisition.

Exemple : Catégorie 14 du Québec – Propriété intellectuelle admissible

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 14 le 4 décembre 2018 (admissible à la DPA accélérée) : 100 000 $

Durée du bien incorporel : 4 décembre 2018 au 2 décembre 2025 (2 557 jours)

Le nombre de jours d’amortissement de la date de l’achat à la fin de l’année d’imposition : 28 jours |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

s/o1 |

s/o |

| FNACC rajustée |

s/o |

s/o |

| FNACC de base pour la DPA |

100 000 $ |

100 000 $ |

| Taux de la DPA |

s/o |

s/o |

| DPA |

1 095 $2 |

100 000 $3 |

| FNACC à la fin |

98 397 $ |

0 $ |

Notes :

1. Le rajustement de la demi-année ne s’applique pas à la catégorie 14.

2. 100 000 $/2 557 jours x 28 jours = 1 095 $

3. 100 000 $ |

Catégorie 14,1 du Québec – Propriété intellectuelle admissible

Les acquisitions d’une propriété intellectuelle admissible faites après le 3 décembre 2018 ont droit à un amortissement de 100 % du coût d’acquisition. La règle de la demi-année est suspendue et la FNACC est augmentée par un montant égal à 19 fois l’acquisition nette qui mène à une DPA accélérée égale au coût total de l’acquisition.

Exemple : Catégorie 14,1 du Québec – Propriété intellectuelle admissible

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 14.1 le 4 décembre 2018 (admissible à la DPA accélérée) : 100 000 $ |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

(50 000 $) |

s/o |

| FNACC rajustée |

s/o |

1 900 000 $1 |

| FNACC de base pour la DPA |

50 000 $ |

2 000 000 $ |

| Taux de la DPA |

5 % |

5 % |

| DPA |

2 500 $ |

100 000 $ |

| FNACC à la fin |

97 500 $ |

0 $ |

Notes :

1. 100 000 $ x 19 |

Catégorie 44 pour le Québec

Pour le Québec, les acquisitions faites après le 3 décembre 2018 sont admissibles à la DPA accélérée. La règle de la demi-année est suspendue et la FNACC est augmentée par un montant égal à trois fois l’acquisition nette qui mène à une DPA accélérée égale au coût total de l’acquisition.

Exemple : Catégorie 44 pour le Québec

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 44 le 4 décembre 2018 (admissible à la DPA accélérée) : 100 000 $ |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

(50 000 $) |

s/o |

| FNACC rajustée |

s/o |

300 000 $1 |

| FNACC de base pour la DPA |

50 000 $ |

4 000 000 $ |

| Taux de la DPA |

25 % |

25 % |

| DPA |

12 500 $ |

100 000 $ |

| FNACC à la fin |

87 500 $ |

0 $ |

Notes :

1. 100 000 $ x 3 |

Catégorie 50 pour le Québec

Les acquisitions faites après le 3 décembre 2018 sont admissibles à la DPA accélérée. La règle de la demi-année est suspendue et la FNACC est augmentée par un montant égal à 9/11 fois l’acquisition nette qui mène à une DPA accélérée égale au coût total de l’acquisition.

Exemple : Catégorie 50 pour le Québec

Année d’imposition : 1er janvier au 31 décembre 2018

Acquisition catégorie 50 le 4 décembre 2018 (admissible à la DPA accélérée) : 100 000 $ |

| DPA normale |

DPA accélérée |

| Acquisition |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

(50 000 $) |

s/o |

| FNACC rajustée |

s/o |

81,818$1 |

| FNACC de base pour la DPA |

50 000 $ |

181,818 $ |

| Taux de la DPA |

55 % |

55 % |

| DPA |

27 500 $ |

100 000 $ |

| FNACC à la fin |

72 500 $ |

0 $ |

Notes :

1. 100 000 $ x 9/11 |