Mis à jour : 2026-03-31

La

version 15.1.61020.0 de TaxCycle a mis à jour les calculs de la DPA dans

TaxCycle T1/TP1 et

T2 afin d’intégrer les mesures relatives au bien relatif à l’incitatif à l’investissement réaccéléré proposées dans le projet de loi C-15. Nous mettrons à jour les calculs de la DPA dans TaxCycle T3 et T5013 dans une prochaine version.

Le projet de loi C-15 (« Loi portant exécution de certaines dispositions du budget déposé au Parlement le 4 novembre 2025 ») introduisait une nouvelle mesure appelée Bien relatif à l’incitatif à l’investissement réaccéléré (BIIR).

La mesure BIIR rétablit la règle relative à un Bien relatif à l’incitatif à l’investissement accéléré (BIIA) introduite à l’origine en 2018 et qui devait expirer après 2027. Essentiellement, au cours de l’année de l’acquisition, la mesure du BIIR prévoit une déduction pour amortissement (DPA) améliorée pour les biens admissibles acquis à compter du 1er janvier 2025.

En vertu de la règle BIIR, les mécanismes de calcul amélioré de la DPA sont très similaires à ceux prévus par un BIIA. Lorsqu’un BIIR est acquis et ajouté à une catégorie de DPA, la fraction non amortie du coût en capital (FNACC) est rajustée par le produit du montant de l’acquisition multiplié par les facteurs pertinents. Vous pouvez télécharger une copie de la liste des facteurs pertinents ici. Cette liste est également disponible dans A8Note de TaxCycle T2 et T5013, et dans la BIIRNote de T1 et T3.

Consultez les exemples ci-dessous pour savoir comment appliquer le BIIR dans TaxCycle T2. Bien que les exemples fournis concernent les déclarations T2, ils peuvent facilement être adaptés aux T1, T3 ou T5013.

Règle générale

Un bien admissible à la DPA accélérée est appelé « Bien relatif à l’incitatif à l’investissement réaccéléré » (BIIR). Le BIIR est un bien amortissable acquis par le contribuable après 2024 et qui devient disponible à l’utilisation avant 2034. Comme pour le BIIA, la règle de la demi-année est suspendue pour le BIIR et, en général, la DPA pour le BIIR est égale à trois fois la DPA normale de la première année (lorsque la DPA était assujettie à la règle de la demi-année).

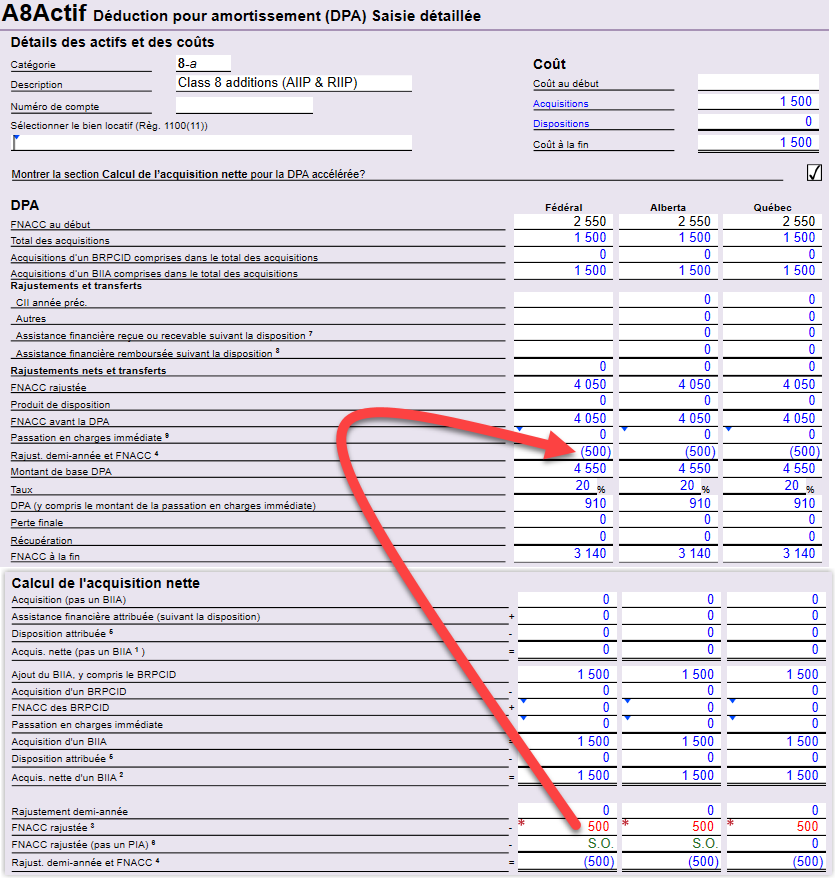

Exemple : Règle générale

Applicable à toutes les catégories sauf les catégories 12, 13, 14, 15, 43.1, 43.2, 53, 54, 55, 56, 59 ou dans la catégorie 43 (14.1 pour le Québec).

Année d’imposition : 1er juillet 2024 au 30 juin 2025

Acquisition d’un BIIA de la catégorie 8 au 31 décembre 2024 : 500 $

Multiplicateur d’un BIIA de la catégorie 8 pour 2024 : 0 (Consultez A8 Note)

Acquisition d’un BIIR de la catégorie 8 au 1er janvier 2025 : 1 000 $

Multiplicateur d’un BIIR de la catégorie 8 pour 2025 : 0.5 (Consultez A8 Note)

FNACC d’ouverture : 2 550 $ |

| DPA normale |

DPA réaccélérée |

| FNACC d’ouverture |

2 550 $ |

2 550 $ |

| Acquisition d’un BIIA |

500 $ |

500 $ |

| Acquisition d’un BIIR |

1 000 $ |

1 000 $ |

| FNACC rajustée |

4 050 $ |

4 050 $ |

| Rajustement de la demi-année |

750 $ |

- |

| FNACC rajustée |

s/o |

(500 $)1 |

| FNACC de base pour la DPA |

3 300 $ |

4 550 $ |

| Taux de la DPA |

20 % |

20 % |

| DPA |

660 $ |

910 $ |

| FNACC à la fin |

3 390 $ |

3 140 $ |

Note :

1 Ajustement de la FNACC (indiqué comme montant négatif mais ajouté à la FNACC rajustée)

Acquisition d’un BIIA de la catégorie 8 : 500 $ × multiplicateur 0 = 0 $

Acquisition d’un BIIR de la catégorie 8 : 1 000 $ × multiplicateur 0.5 = 500 $

Rajustement total de la FNACC : 0 $ + 500 $ = 500 $ |

Dans l’A8Saisie détaillée, remplacez l’ajustement de la FNACC dans la section Calcul de l’acquisition nette comme indiqué ci-dessous et l’ajustement de la FNACC sera utilisé pour calculer un montant révisé de « Base pour la DPA ».

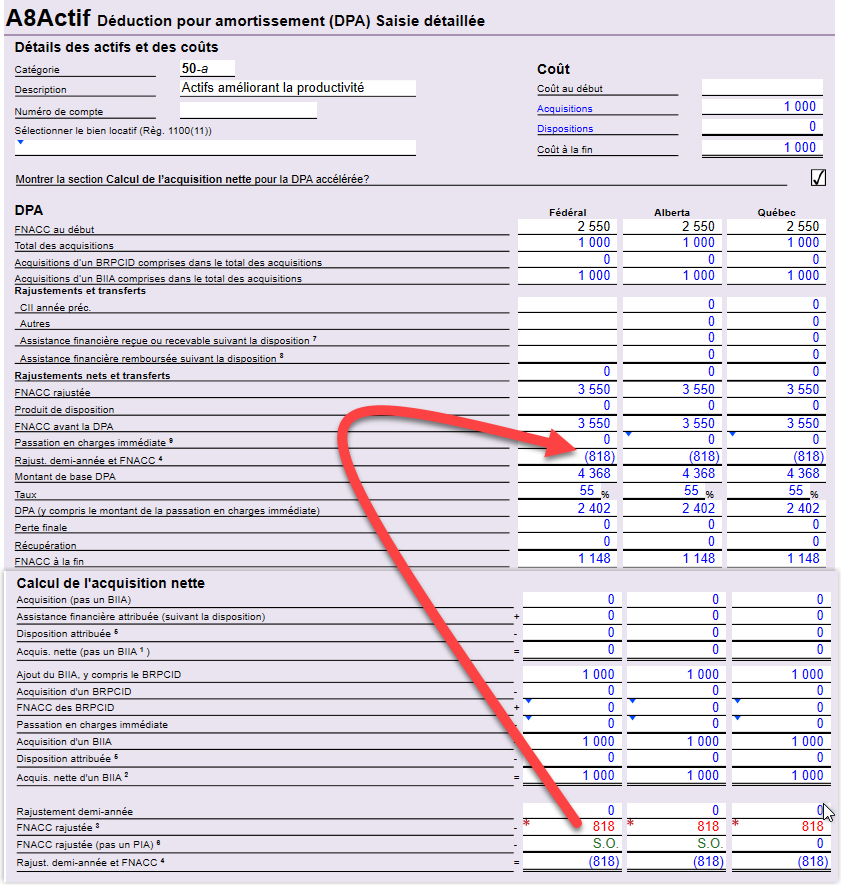

Actifs améliorant la productivité (catégories 44, 46 et 50)

Dans le budget fédéral d’avril 2024, le ministère des Finances a annoncé une mesure accélérée de déduction pour amortissement (DPA) pour les « actifs qui améliorent la productivité ». La mesure proposée stipule que la DPA pour les catégories 44, 46 et 50 sera entièrement amortie pour les acquisitions effectuées après le 15 avril 2024, en majorant la FNACC des acquisitions à l’aide des multiplicateurs respectifs de 3, 7/3 et 9/11. Bien que cette mesure n’ait pas été adoptée à l’époque, le budget 2025 la rétablit avec effet rétroactif pour les immobilisations acquises à compter du 16 avril 2024.

Exemple : Actifs qui améliorent la productivité (catégories 44, 46 et 50)

Année d’imposition : 1er janvier 2025 au 31 décembre 2025

Acquisition d’un BIIR de la catégorie 50 le 1er janvier 2025 : 1 000 $

Multiplicateur d’un BIIR de la catégorie 50 pour 2025 : 9/11 (Consultez A8 Note)

FNACC d’ouverture : 2 550 $ |

| DPA normale |

DPA réaccélérée |

| FNACC d’ouverture |

2 550 $ |

2 550 $ |

| Acquisition d’un BIIR |

1 000 $ |

1 000 $ |

| FNACC rajustée |

3 550 $ |

3 550 $ |

| Rajustement de la demi-année |

500 $ |

- |

| FNACC rajustée |

s/o |

(818 $)1 |

| FNACC de base pour la DPA |

3 050 $ |

4 368 $ |

| Taux de la DPA |

55 % |

55 % |

| DPA |

1 678 $ |

2 403 $ |

| FNACC à la fin |

1 873 $ |

1 148 $ |

Note :

1 Ajustement de la FNACC (indiqué comme un montant négatif, mais ajouté à la FNACC ajustée)

Ajustement de la FNACC pour l’acquisition d’un BIIR de la catégorie 50 : 1 000 $ × multiplicateur 9/11 = 818 $ |

Dans l’A8Saisie détaillée, remplacez l’ajustement de la FNACC dans la section Calcul de l’acquisition nette comme indiqué ci-dessous et l’ajustement de la FNACC sera utilisé pour calculer un montant révisé de « Base pour la DPA ».

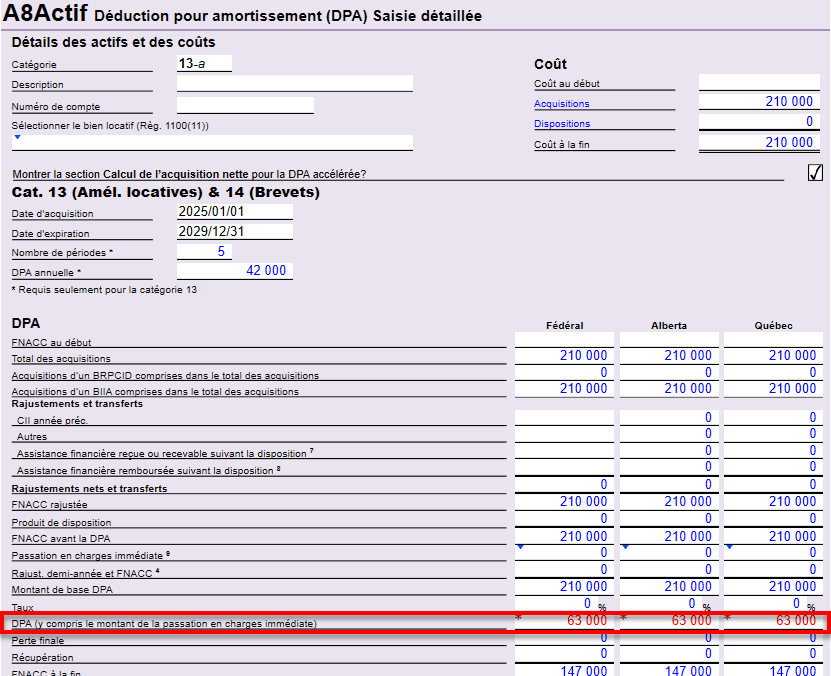

Catégorie 13

Pour l’année d’acquisition, une nouvelle amélioration locative acquise après 2024 et avant 2029 est admissible à 150 % du montant calculé conformément à l’Annexe III du Règlement de l’impôt sur le revenu, et la règle de la demi-année est suspendue.

Exemple : Catégorie 13

Année d’imposition : 1er janvier 2025 au 31 décembre 2029

Droit de tenure à bail : 210 000 $

Durée du bail : du 1er janvier 2025 au 31 décembre 2030 (Consultez A8 Note)

Multiplicateur de la catégorie 13 : 150 % × DPA annuelle (ou multiplié par la DPA normale de la première année)

(Cinq périodes de 12 mois à une DPA annuelle de 42 000 $) |

| DPA normale |

DPA réaccélérée |

| Acquisition d’un BIIR |

210 000 $ |

210 000 $ |

| Rajustement de la demi-année |

s/o |

s/o1 |

| FNACC rajustée |

s/o |

s/o |

| FNACC de base pour la DPA |

210 000 $ |

210 000 $ |

| Taux de la DPA |

s/o |

s/o |

| DPA |

21 000 $2 |

63 000 $3 |

| FNACC à la fin |

189 000 $ |

147 000 $ |

Notes :

1 Ajustement de la demi-année effectué directement sur la DPA.

2 Périodes de 210 000/5 $ × règle de la demi-année = 21 000 $

3 210 000 $/5 périodes × 150 % = 63 000 $ (règle de la demi-année suspendue) |

Dans le cas de la catégorie 13, remplacez le calcul de la DPA directement dans le l’A8Saisie détaillée comme indiqué ci-dessous.

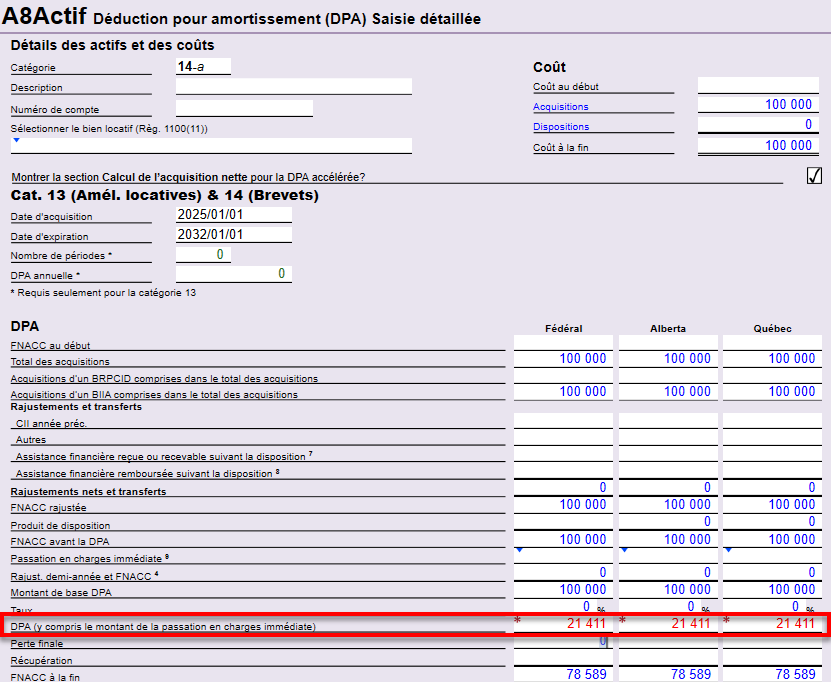

Catégorie 14

Dans l’année d’acquisition, un contribuable a droit à une DPA additionnelle de 50 % pour un bien incorporel acquis après 2024 et avant 2032. La catégorie 14 n’est pas soumise à la règle de la demi-année.

Exemple : Catégorie 14

Année d’imposition : 1er janvier 2025 au 31 décembre 2025

Acquisition de la catégorie 14 le 1er janvier 2025 : 100 000 $

Durée de vie de l’actif incorporel : du 1er janvier 2025 au 1er janvier 2032 (2557 jours)

Multiplicateur de la catégorie 14 pour 2025 : 150 % × DPA annuelle |

| DPA normale |

DPA réaccélérée |

| Acquisition d’un BIIR |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

s/o |

s/o1 |

| FNACC rajustée |

s/o |

s/o |

| FNACC de base pour la DPA |

100 000 $ |

100 000 $ |

| Taux de la DPA |

s/o |

s/o |

| DPA |

14 275 $2 |

21 412 $3 |

| FNACC à la fin |

85 725 $ |

78 588 $ |

Notes :

1 L’ajustement de la demi-année ne s’applique pas à la catégorie 14.

2 100 000 $/2557 jours × 365 jours = 14 275 $

3 100 000 $/2557 jours × 365 jours × 150 % = 21 411 $ |

Dans le cas de la catégorie 14, remplacez le calcul de la DPA directement dans l’A8Saisie détaillée comme indiqué ci-dessous

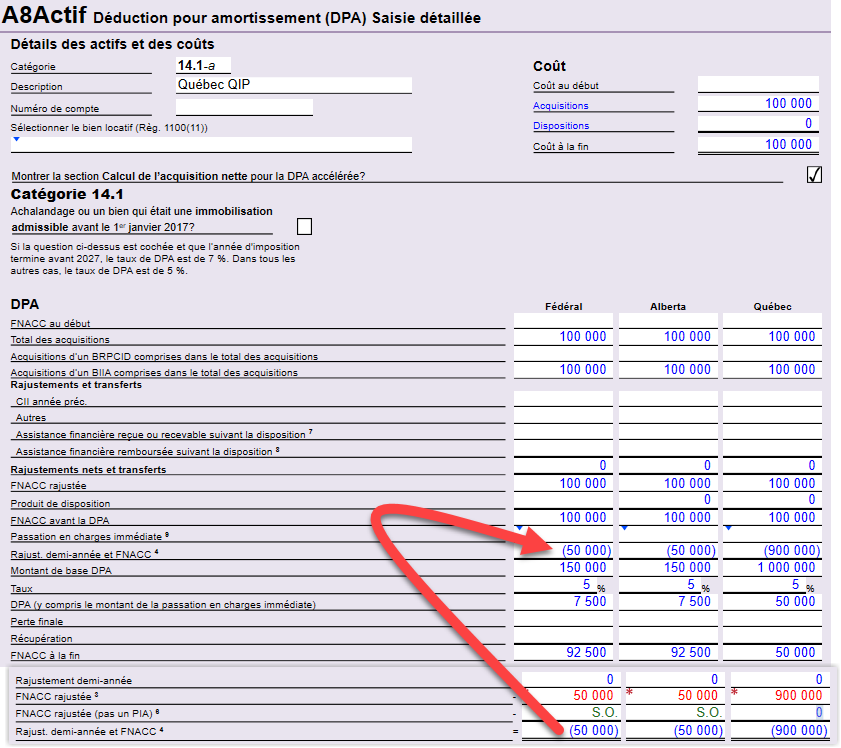

Règle spéciale du Québec relative à l’exclusion de la propriété intellectuelle admissible (catégorie 14.1)

Conformément au budget du Québec de mars 2025, la prolongation de la mesure incitative à l’investissement accéléré ne s’appliquera PAS aux biens qui constituent une propriété intellectuelle admissible (PIA) visée à la catégorie 14.1 de l’annexe B du Règlement sur la Loi sur les impôts du Québec et qui seront mis en service avant 2026. Une telle propriété est exclue de la mesure fédérale BIIR et continuera de bénéficier du traitement fiscal accordé en vertu du régime fiscal québécois. Consultez la page A.98 du budget du Québec pour en savoir plus.

Catégorie 14.1 du Québec – Propriété intellectuelle admissible (PIA)

Année d’imposition : 1er janvier 2025 au 31 décembre 2025

Acquisition de la catégorie 14.1 le 1er janvier 2025 (BIIR, PIA) : 100 000 $

Multiplicateur fédéral d’un BIIR de la catégorie 14.1 pour 2025 : 0.5 (Consultez A8 Note)

Multiplicateur d’un BIIR du Québec de la catégorie 14.1 pour 2025 : 9 (Consultez A8 Note) |

| DPA normale |

PIA du Québec

DPA réaccélérée |

| Acquisition d’un BIIR |

100 000 $ |

100 000 $ |

| FNACC rajustée |

100 000 $ |

100 000 $ |

| Rajustement de la demi-année |

50 000 $ |

s/o |

| FNACC rajustée |

s/o |

(900 000 $)1 |

| FNACC de base pour la DPA |

50 000 $ |

1 000 000 $ |

| Taux de la DPA |

5 % |

5 % |

| DPA |

2 500 $ |

50 000 $ |

| FNACC à la fin |

97 500 $ |

50 000 $ |

Note :

1 Ajustement de la FNACC (indiqué comme un montant négatif, mais ajouté à la FNACC ajustée)

Ajustement de la FNACC du Québec pour l’acquisition d’un BIIR de la catégorie 14.1 : 100 000 $ x multiplicateur 9 = 900 000 $ |